23

L

a economía española continúa su re-

cuperación y en el cuarto trimestre

de 2015 habría crecido el 0,8%, en

línea con el incremento del tercer trimes-

tre, según los últimos datos disponibles

correspondientes al mes de diciembre de

2015 facilitados por el Banco de España.

Asimismo, el organismo supervisor señala

que el PIB cerrará 2015 con un avance del

3,2%, una décimamás de lo que había pre-

visto la entidad en septiembre. En cuanto

a las previsiones para el presente 2016, el

Bancode España prevé un avance del 2,8%,

lo cual indica que la fase expansiva que la

economía española inició hace algo más

de dos años se ha prolongado a finales de

2015 y se mantendrá durante 2016.

En la misma línea que en el conjunto

nacional, los analistas de BBVA Research

preven un crecimiento de la economía

en la comunidad autónoma de Galicia

del 2,2% en 2015 y de un 2,8% en 2016 y

si se confirma este escenario se crearían

alrededor de 37 mil puestos de trabajo en

la región gallega en el conjunto de los dos

años, permitiendo que la tasa de paro se

reduzca hasta el 18,7% a finales de 2016.

Contrariamente a lo ocurrido en otras

comunidades autónomas, Galicia, aunque

creció en 2015 apoyada tanto en la deman-

da doméstica como en las exportaciones, lo

hizo a un ritmo inferior que otras regiones

españolas. Sin embargo, de cara a 2016, la

economía gallegamostrará un dinamismo

ligeramente mayor que el del conjunto de

España, tal y como indican las previsio-

nes de BBVA Research. Y es que, además

del turismo, las exportaciones de bienes

comienzan a contribuir nuevamente al

crecimiento.

Recuperación de la demanda in-

terna y del mercado inmobiliario

En 2015, a nivel doméstico, la demanda

interna gallega continuó liderando el cre-

cimiento gracias a la creación de empleo,

la menor presión fiscal y la ausencia de

presiones inflacionistas y propició que los

hogares gallegos incrementaran el gasto

el año pasado respecto a 2014.

En cuanto al mercado inmobiliario, el

crecimiento de la demanda en Galicia du-

rante el pasado año favoreció la paulatina

moderación de la caída de los precios de

la vivienda y el ligero crecimiento de la

edificación residencial. De este modo, la

demanda de vivienda en el primer semes-

tre de 2015 mostró un mayor dinamismo

que lamedia nacional, con un crecimiento

de las ventas del 12,3% mientras que en

España fue del 9,7% interanual y donde

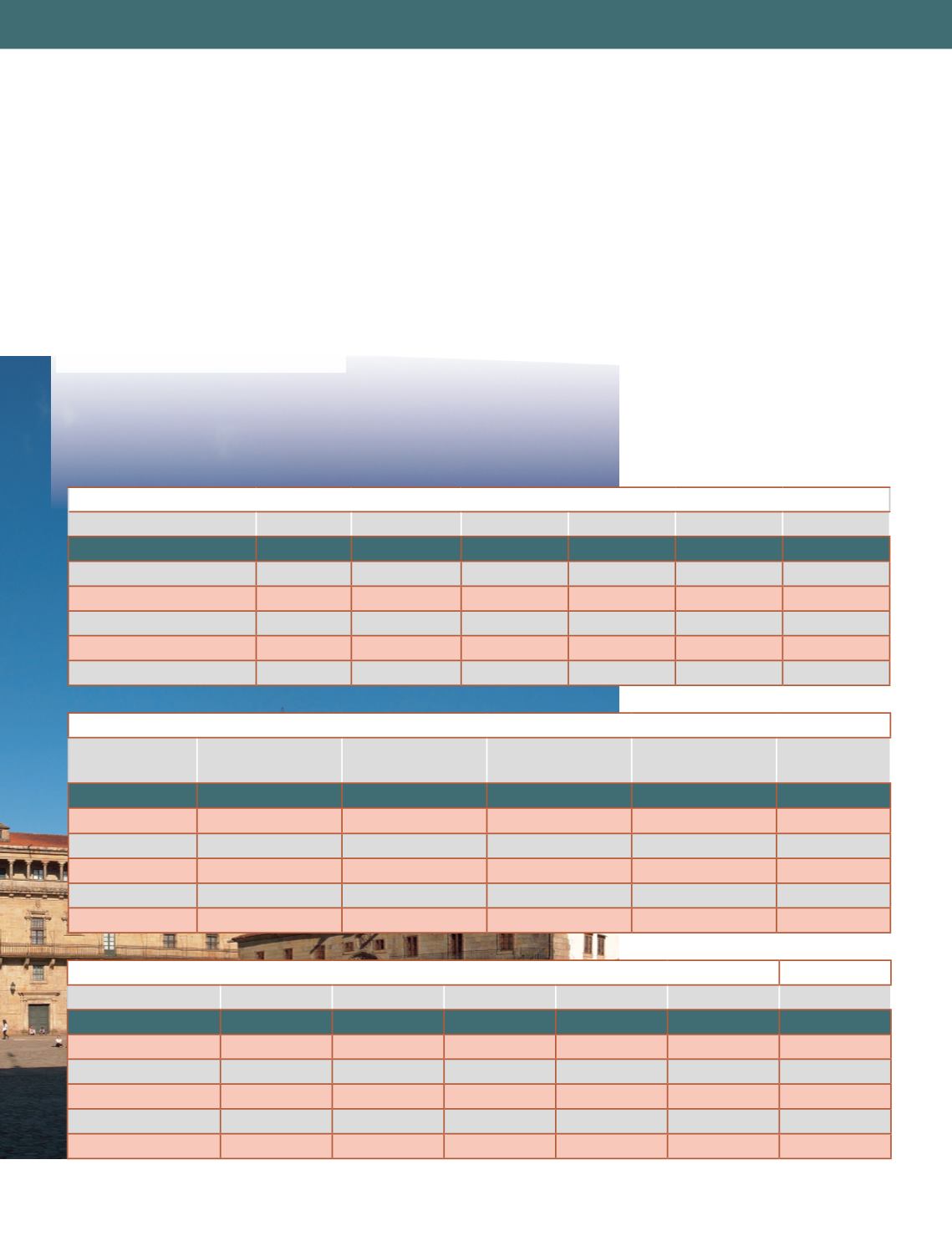

STOCK DE VIVIENDA NUEVA 2013-2014

Stock vivienda

nueva 2014

% stock sobre

total

% stock/ parque

de viviendas

Stock 2013 vi-

vienda nueva

stock 2014/

stock 2013

TOTAL NACIONAL

535.734

100

2,1

563.908

-5

Galicia

28.852

5,39

1,78

31.515

-8,45

Coruña (A)

12.647

2,36

1,93

13.792

-8,3

Lugo

3.578

0,67

1,58

4.240

-15,61

Ourense

2.965

0,55

1,2

3.228

-8,15

Pontevedra

9.662

1,8

1,96

10.255

-5,78

VIVIENDA LIBRE. INICIADAS. 2009 - 2014

2009

2010

2011

2012

2013

2014

TOTAL NACIONAL

80.230

63.090

51.956

34.580

29.232

29.883

Galicia

6.251

4.072

3.453

2.615

1.724

ND

Coruña (A)

2.770

2.084

1.661

1.339

879

ND

Lugo

996

499

298

276

210

ND

Ourense

542

283

439

147

216

ND

Pontevedra

1.943

1.206

1.055

853

419

ND

ESTIMACIÓN DEL PARQUE DE VIVIENDAS. 2009 - 2014

2009

2010

2011

2012

2013

2014

TOTAL NACIONAL

24.908.126 25.106.251 25.249.053 25.382.415 25.441.306 25.492.335

Galicia

1.575.449 1.595.995 1.606.880 1.613.132 1.616.838 1.619.573

Coruña (A)

637.487

644.022

647.370

650.612

652.291

653.614

Lugo

221.307

223.367

224.352

225.124

225.717

226.000

Ourense

237.366

242.332

246.038

246.448

246.902

247.123

Pontevedra

479.289

486.274

489.120

490.948

491.928

492.836