43

May.

Jun.

Jul.

Ago.

Sep.

3.171 3.291

2.909

1.903

2.091

110

71

188

48

28

32

18

33

16

10

35

12

16

20

12

43

41

139

12

6

1

Año 2012

Año 2013

Año 2014

)

(trimestre)

(trimestre)

(trimestre)

3º

4º

1º

2º

3º

4º

1º

2º

3º

4º

1º

2º

3º (*)

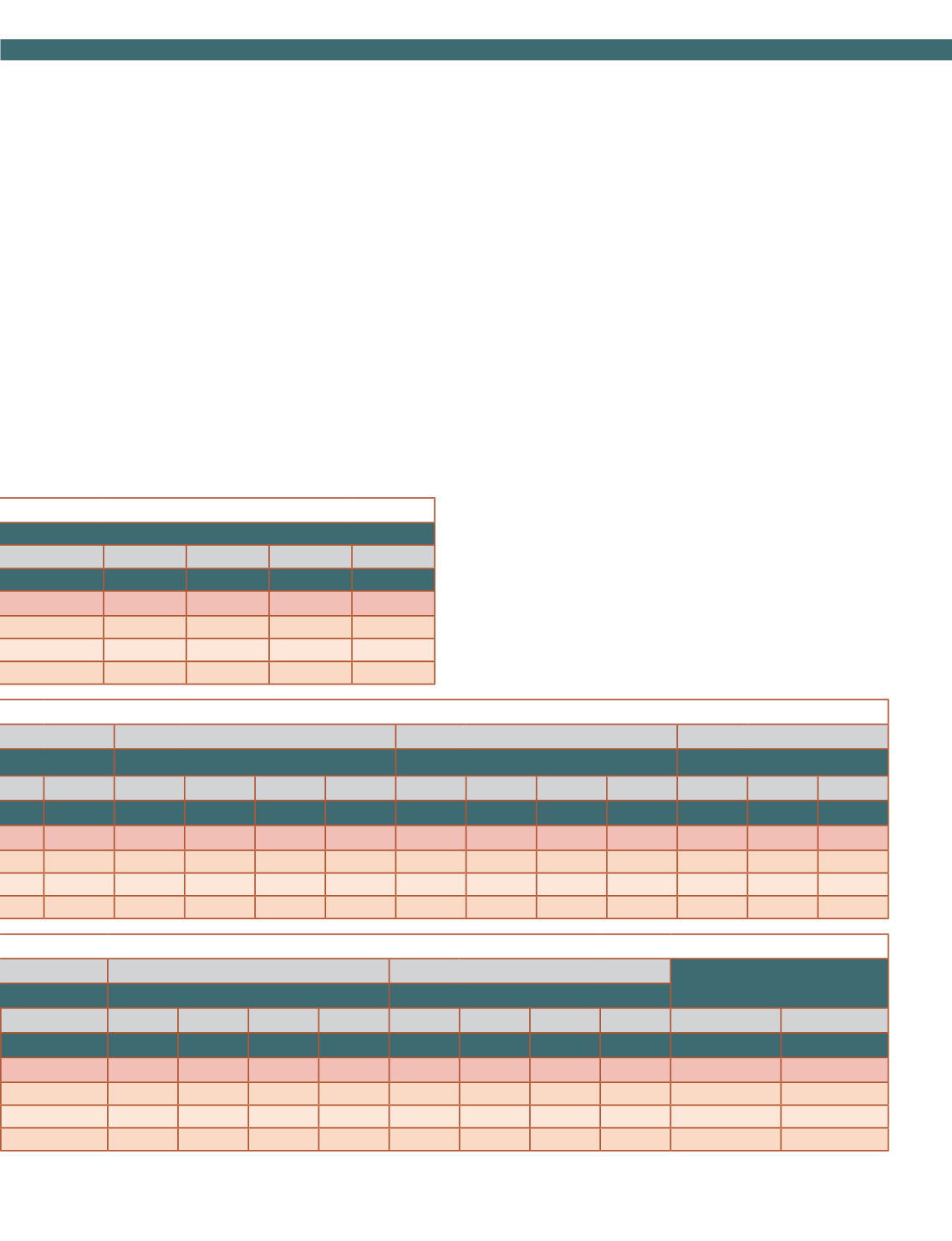

.313 134.601 54.835 81.472 70.604 93.657 81.516 91.769 80.136 93.438 54.835 81.472 70.604

112 4.678 1.447 2.127 1.740 2.287 2.088 2.433 2.317 79,7 86,5 84,0 82,2

01

871

274

526

418

455

373

491

445 97,6 101,0 97,4 101,8

48

549

157

214

201

313

214

248

252 91,2 91,9 93,4 89,9

363 3.258 1.016 1.387 1.121 1.519 1.501 1.694 1.620 76,7 84,7 82,6 79,0

Año 2013

Año 2014

Variación

(trimestre)

(trimestre)

4º

1º

2º

3º

4º

1º

2º

3º

4º

Trimestral

Anual

91,6

90,7 89,9 89,5 87,9 87,5 87,5 87,3 87,6

0,3

-0,3

89,8

86,5 84

82,2 79,7 79,3 79,5 78,6 79,4

1

-0,4

n.r

101 97,4 101,8 97,6 95,6 95,2 92,9 94,1

1,3

-3,6

n.r

91,9 93,4 89,9 91,2 89,2 86,1 87,7 87,5

-0,2

-4,1

88,2

84,7 82,6

79

76,7 76,7 77,1 76,3 77,1

1

0,5

ȱȱȱȱȱȱȱȱęàȱǻ

Ǽȱ

desde 2009, que continuó en el primer trimestre de 2014 (+0,5% t/t,

CVEC), acercándose nuevamente a las tasas de crecimiento de la

ęàȱȱȱȱ Ûǯȱ ȱȱȱȱ ȱȱ -

àȱ ǰȱȱǰȱĚȱȱ¤ȱǰȱȱ

la vuelta a tasas de caída del empleo tanto en el cuarto trimestre de

2013comoenel primer trimestrede2014 (CVEC).Así, sóloel empleo

públicoy la industriaestaríanmostrandounmejor comportamiento.

Problemas con la sobreoferta de vivienda

Uno de los desequilibrios fundamentales que ha condicionado

la evolución regional española durante el periodo de crisis y que

persiste en el conjunto de regiones es la sobreoferta de vivienda. Y

es que, según datos del Ministerio de Fomento, el desequilibrio del

sector inmobiliario aragonés por el lado de la oferta es similar a la

media nacional. Al cierre del ejercicio 2012, Aragón contaba con un

stockdeviviendasnuevas sinvender equivalente al 2,2%del parque

residencial, la misma proporción que la media nacional. Además,

como ocurre en otras comunidades, en este ámbito se aprecia una

cierta hetereogeneidad y encontramos que Zaragoza muestra una

sobreoferta ligeramente inferior a lamedia regional (2,1%)mientras

queTeruel presentauna sobreoferta algo superior al 3%. En cambio,

al cierre de 2013, Aragón consiguió reducir su sobreoferta hasta el

2,1%del parquedebido, principalmente, a lacontraccióndel número

de viviendas terminadas, que durante 2012 se redujo un 68,5%.

Enefecto, laelevadasobreofertaestaríacondicionando lasdecisiones

de inversión del sector de la construcción en Aragón, del mismo

modo que ocurre en el resto de España. En este sentido, otro dato

a tener en cuenta es que, durante 2013, la iniciación de nuevas

viviendas se redujo un 16% respecto al año anterior. Asimismo, el

mejor comportamiento que registraron las ventas de vivienda en

2012 respecto a lamedia nacional no se consolidó en 2013 y por otro

ǰȱȱȱȱȱȱ·ȱàȱĚ¢ȱȱ

el precio de la vivienda. Así, Aragón fue una de las regiones donde

más cayó el precio de la vivienda en 2013.

En resumen, dados los desequilibrios que permanecen en el sector

ǰȱȱȱȱȱàȱęȱȱȱȱ

de inversión en construcción, aunque como ya se mencionaba, este

componente de la demanda interna continuará con la disminución

de sucontribuciónnegativaal crecimiento.Además, laescasadepen-

dencia del mercado inmobiliario aragonés de la demanda externa

podríadiferenciar negativamente la evolucióndelmercado inmobi-

liario frente a otras regiones con perspectivas demayor crecimiento

* Datos provisionales.

Para este año la economía aragonesa

prevé una aceleración del crecimiento

hasta el 2%, ligeramente por encima

de la media nacional (1,9%)