48

NT

Electromarket_2015

análisis

en la mayoría de los países de Europa.

En 2015, el aumento de los gastos prima

sobre las intenciones de ahorro en 9 de

los 12 países encuestados (el 35% de los

consumidores lo declaran así). Aunque,

orientadas a la baja, las intenciones de

ahorro son todavía superiores a las de

antes de la crisis (26% en 2008).

Son muchos los elementos que han fa-

vorecido esta tendencia. La importante

caída de los precios del petróleo reduce

notablemente la factura energética de

los hogares, libera el poder de compra

y modera la inflación. Tras episodios de

duro rigor presupuestario a comienzos

del 2010, Portugal, España y Polonia

deberían continuar con la flexibilización

de su política económica. De seguir la re-

ducción del desempleo, ya tangible en la

mayoría de los países europeos, unmayor

número de consumidores se beneficiará

de la recuperación.

Los viajes, el ocio y el hogar, son

buenos para el estado de ánimo

Los europeos empiezan a decir que pre-

tenden gastar más que ahorrar. Y ¿en qué

quieren hacerlo? Los últimos datos del

Observatorio siguen situando a los viajes

y el ocio a la cabeza de sus intenciones del

gasto (57%de las intencionesmedias). Tras

años de crisis duradera, y a pesar de las

dificultades de poder de compra, los viajes

y el ocio progresan ligeramente en Espa-

ña. El universo del hogar se conserva. Los

trabajos de reformas (37%) y los productos

de electro-menaje (36%) experimentan un

ligero repunte con respecto al 2014.Al mis-

mo tiempo, las intenciones de compra de

smartphones y tablets son particularmente

altas en Italia y en Polonia para el rango de

edad entre los 18-30 años. En España, los

smartphones se colocan incluso en segunda

posición de las intenciones de compra con

un 35%.

Los proyectos de adquisición de bienes de

equipamiento duradero y de productos

tecnológicos es una opción más numerosa

entre los jóvenes europeos, que tienen una

necesidadmás elevadaal comienzode suci-

clo de vida y un apetito tecnológicomayor.

Internet impulsa el consumo

Más allá del efecto de la situación so-

cioeconómica derivada de la crisis, que ha

afectado notablemente en la intensidad de

compra, las prácticas de consumo de los

europeos se han transformado cualitativa-

mente. Internet y las tecnologías móviles

se han impuesto como vectores claves del

consumo, mientras que las prácticas de

consumo colaborativo se han consolidado.

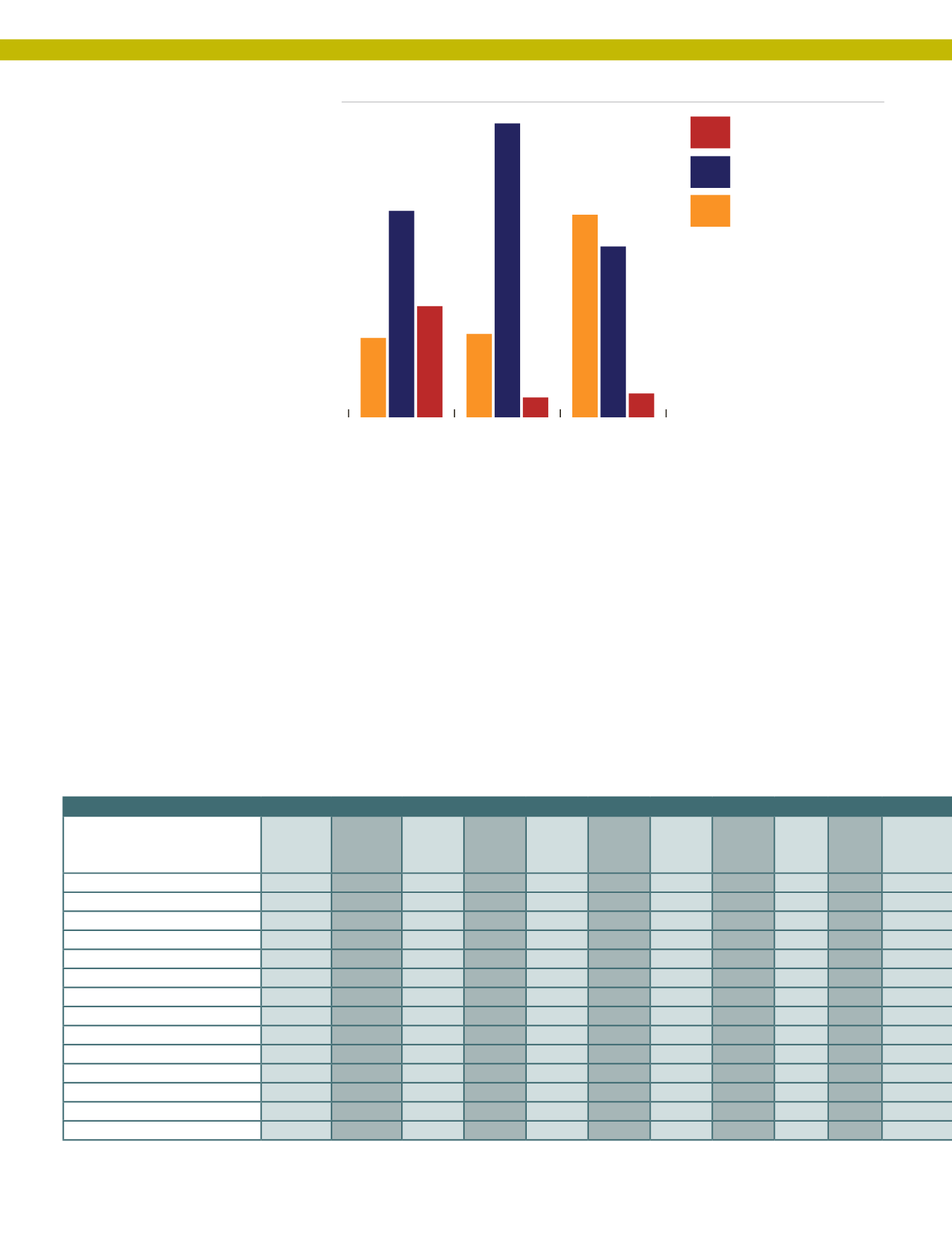

EL TIEMPO QUE DEDICA A LAS COMPRAS EN LA TIENDA

ha aumentado

ha permanecido estable

ha disminuido

Compro menos

que antes

Compro tanto

como antes

Compro más

que antes

20%

52%

28%

21%

74%

5%

51%

43%

6%

INTENCIÓN DE COMPRA 2015

Alemania

2014

Alemania

2015

Bélgica

2014

Bélgica

2015

España

2014

España

2015

Francia

2014

Francia

2015

Italia

2014

Italia

2015

Portugal

2014

Viajes

63

60

56

49

46

50

44

53

53

54

32

Reformas

49

43

31

30

19

20

32

30

37

31

24

Electro Gama Blanca

38

35

48

44

26

31

29

24

36

38

27

Muebles

36

35

28

22

21

28

24

23

32

34

20

Smartphone

31

32

19

18

32

35

19

17

31

33

19

Bricolaje/jardinería

21

20

27

21

17

17

20

18

29

27

14

Electro Gama Marrón

31

30

18

17

16

21

15

12

23

26

16

Tablet

19

20

19

15

20

24

15

11

28

27

15

Ordenador

23

19

17

14

17

15

12

10

25

25

10

Vehículo ocasión

13

15

10

13

15

17

15

10

17

19

15

Equipamiento deportivo

17

16

17

11

19

19

11

8

20

16

12

Vehículo nuevo

13

12

12

10

18

19

11

7

16

24

6

Vivienda

6

7

10

8

9

9

8

8

12

12

5

Moto

4

4

5

4

5

7

3

3

11

8

4

Fuente: Observatorio Cetelem Consumo Europa 2015. Elaboración: Electromarket

Fuente: Observatorio Cetelem Consumo Europa 2015. Elaboración: Electromarket