20

Electro

market_2015

De igualmanera, la licitaciónen la regiónmostróunapeor evolución

que lamedia española en 2014. En cambio, los inicios de 2015 pare-

cen mostrar una situación más favorable, y en el primer trimestre

del año la licitación en La Rioja se incrementó el 97%, frente a la

caída del 25% en el conjunto nacional. En este caso, el soporte del

comportamiento diferencial se halló en la obra civil, quemultiplicó

por cuatro el presupuesto, loque contrasta con

la caída del 34% de media en España.

Actividad exportadora superior a la

media nacional

En el caso de las exportaciones, en la comuni-

dad riojana éstas se incrementaron un 7,6% en

2014 (frente al 3,4% de España) y continuaron

creciendo en la primera mitad de 2015, a un

ritmo estimado de 8,5% en La Rioja y 4,5% en España. Concreta-

mente, las exportaciones riojanas dirigidas a los países Eagles están

experimentando fuertes crecimientos, mientras que los mercados

tradicionales mostraron un dinamismo menor en 2014. Entre los

países emergentes, destacan las exportaciones a Turquía, México

o Marruecos. Por sectores, el alimenticio (alimentación, bebidas y

tabaco)mantiene estable su cuota en torno al 39%del total, y aportó

3 p.p. de los casi 8 de crecimiento.

En cuanto a las importaciones, crecieron un 7,2% nominal en 2014,

algomenos que las exportaciones, con loque el superávit comercial

de la región aumentó un 11% hasta los 490 mill.€.

Por su parte, el sector turístico riojano continuó incrementando su

actividad en 2014 y lo hizo a un ritmo algo superior al de España,

tanto en el número de pernoctaciones como en el de viajeros. Asi-

mismo, con losdatosdisponiblesdel primer semestrede 2015, dicha

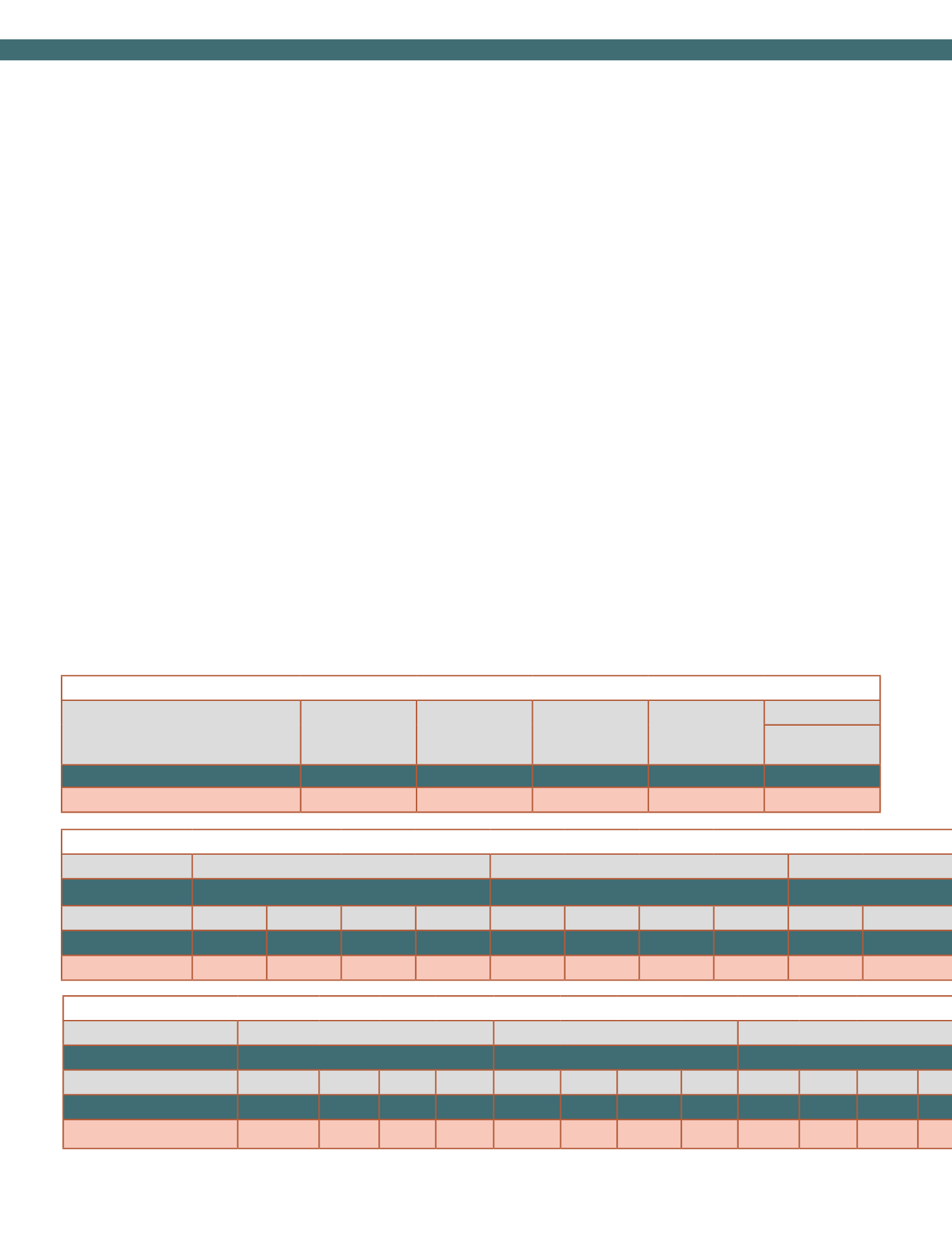

ÍNDICE GENERAL DE PRECIOS DE LA VIVIENDA. BASE 2005. 2010 - 2014

Año 2010

Año 2011

Año 2012

(trimestre)

(trimestre)

(trimestre)

1º

2º

3º

4º

1º

2º

3º

4º

1º

2º

3º

TOTAL NACIONAL

111,3 110,3 109,3 108,9 106,2 104,7 103,3 101,5 98,5 96,0 93,7

La Rioja

108,7 110,0 108,9 106,3 106,3 104,2 101,1 98,2 98,4 98,4 95,5

Fuente: Ministerio de Fomento. Elaboración: Electromarket

VIVIENDA LIBRE. TERMINADAS. 2011 - 2015

2011

2012

2013

2014

2015

De Enero a

Marzo

TOTAL NACIONAL

121.043

80.083

43.230

35.226

8.083

La Rioja

2.147

785

495

354

44

TRANSACCIONES INMOBILIARIAS DE VIVIENDAS. 2010 - 2015

Año 2010

Año 2011

Año 2012

(trimestre)

(trimestre)

(trimestre)

1º

2º

3º

4º

1º

2º

3º

4º

1º

2º

TOTAL NACIONAL 107.079 153.164 80.550 150.494 74.455 90.756 76.534 107.373 69.420 84.289

La Rioja

881 1.470

670 1.357

547

696

499

881 451

688

mejora sehabría acelerado, especialmente enviajeros, pero también

en pernoctaciones, tanto de nacionales como de extranjeros.

El turismonacional eselprincipal segmentoparaLaRioja, aportando

en torno al 82%de las pernoctaciones yde los viajeros. Sin embargo,

es el crecimiento superior al 12% en el segmento de extranjeros el

que explica elmejor comportamiento relativodel sector en la región.

Además, obtener la declaración de patrimonio

universal para el paisaje cultural del vino y los

viñedos, para los que la Unesco ha dejado un

margen de 2 años, podría ser un impulsor adi-

cional para el turismo en la región.

Signosdemejora enelmercadode tra-

bajo riojano, aunqueaún insuficientes

Por último, el mercado de trabajo de La Rioja

comenzó a corregir su tendencia negativa en el tercer trimestre de

2013, recuperándose a lo largode 2014 aun ritmo similar al deEspa-

ña, alcanzando un incremento anual de la afiliación a la Seguridad

Social del 1,6%. Ello supone un aumento promedio cercano a los

1.800 afiliados respecto a 2013 y el primer balance anual positivo

desde 2007. Aúnmás, los datos disponibles del 2T15 apuntan a que

podría ser el séptimo trimestre consecutivoconcrecimientopositivo.

En la misma línea, la tasa de paro desestacionalizada continúa su

senda descendente iniciada en 4T13 en la región y podría ubicarse

en torno al 17,5% a cierre de 2T15, unos 5 p.p. por debajo de la tasa

española, tras una reducción de 2,8 p.p. en el último año y medio.

En cualquier caso, como apuntan los analistas de BBVA Research,

estas mejoras serían todavía insuficientes para corregir los desequi-

librios delmercado laboral de la regiónyvolver a niveles de empleo

previos a la crisis.

“La recuperación del

sector inmobiliario

en la región avanza más

lentamente que

la media”

distribución