25

El mercado de climatización

doméstico dio un paso atrás, con un

descenso en la facturación del 21%

hasta los 197 millones de euros

Los Planes

Renove tienen

una gran

relevancia a la

hora de activar

las ventas,

dinamizando el

mercado

que empiezan a percibirse en el entorno económico en general, y

la esperanza de que tengan pronto un impacto real en la econo-

mía de las familias, son un deseo generalizado y el motor de una

actitud optimista en el sector.

Lo que sí resulta ser un hecho es que el mercado se estámoviendo,

por la creciente demanda por parte de los usuarios de equiposmás

eficientes y que aportan mayores ahorros, como los aparatos de

bomba de calor con tecnología Inverter y clase A+++, o sistemas

integrales de baja temperatura que proporcionan calefacción,

refrigeración y agua caliente sanitaria. En 2014 el peso de la

tecnología Inverter fue del 89% en valor y del 75% en unidades,

confirmando una clara hegemonía que viene observándose hace

años, que el consumidor aprecia y valora las características de

estos equipos de los que puede sacar rendimiento todo el año,

tanto para enfriar como para calentar.

Por otro lado, los modelos fijos coparon el mercado en un 93%de

los casos en valor y del 87% en unidades frente a los portátiles; y

en cuanto al tipo de equipo preferido por los consumidores, en

unmayoritario 45% se decantaron por los multisplit, seguidos de

los de techo/suelo (28%) y los de pared.

En relación a los precios durante el año 2014, todos los equipos

de climatización sufrieron descensos, destacando especialmente

el de los equipos de techo/suelo (-9,8%), seguido de los portátiles

(-2,5%) y los multisplit (-2%).

Normativa y ayudas

A esto hay que sumar factores de carácter normativo que están

contribuyendo a renovar el parque de equipos, como es la pro-

hibición, a partir del 1 de enero de 2015, de la manipulación del

refrigerante R-22, además de la puesta en marcha de programas

para la rehabilitación de edificios, a fin de mejorar su eficiencia

energética, especialmente en el ámbito residencial y comercial,

y que también están ayudando a dar un importante impulso al

ámbito de la climatización.

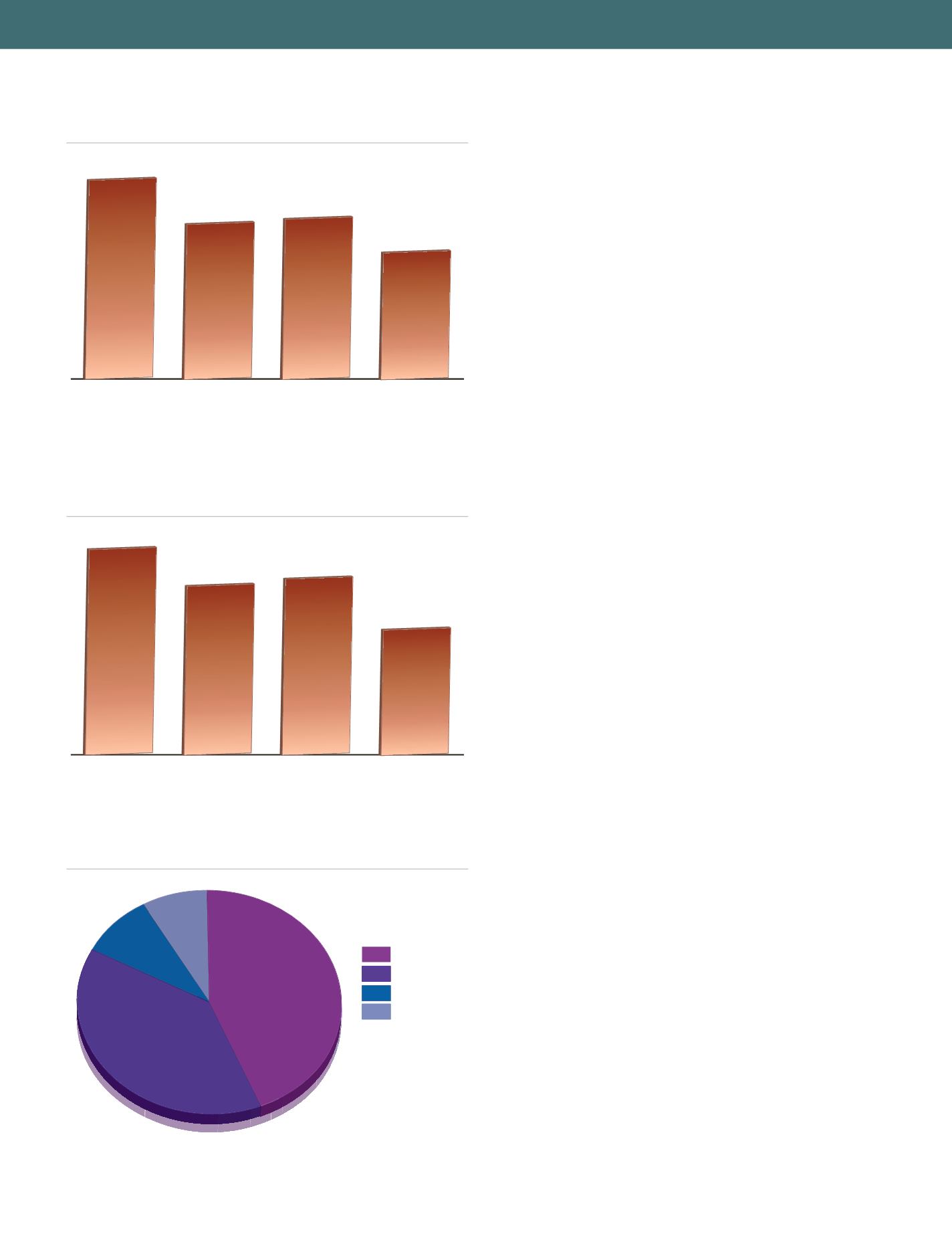

MERCADO ESPAÑOL DE AIRE ACONDICONADO

DOMÉSTICO 2011-2014

FACTURACIÓN

•

(millones de euros)

2014

2013

2012

2011

197

309

241

249

MERCADO ESPAÑOL DE AIRE ACONDICIONADO

DOMÉSTICO 2011-2014

UNIDADES

•

(miles de unidades)

CUOTA DE MERCADO POR CANALES 2014

2014

2013

2012

2011

334

547

450

469

33

56

8

2

4

Grupos de Compra

Cadenas

Grandes Superficies Generalistas

Especialistas Instaladores

44%

39%

9%

8%

Fuente: AFEC Elaboración: Electromarket

Fuente: AFEC Elaboración: Electromarket

Fuente: Consultoras. Elaboración: Electromarket