electroguía2014-15

MERCADO ESPAÑOL ELECTRO HOGAR 2013 -2014

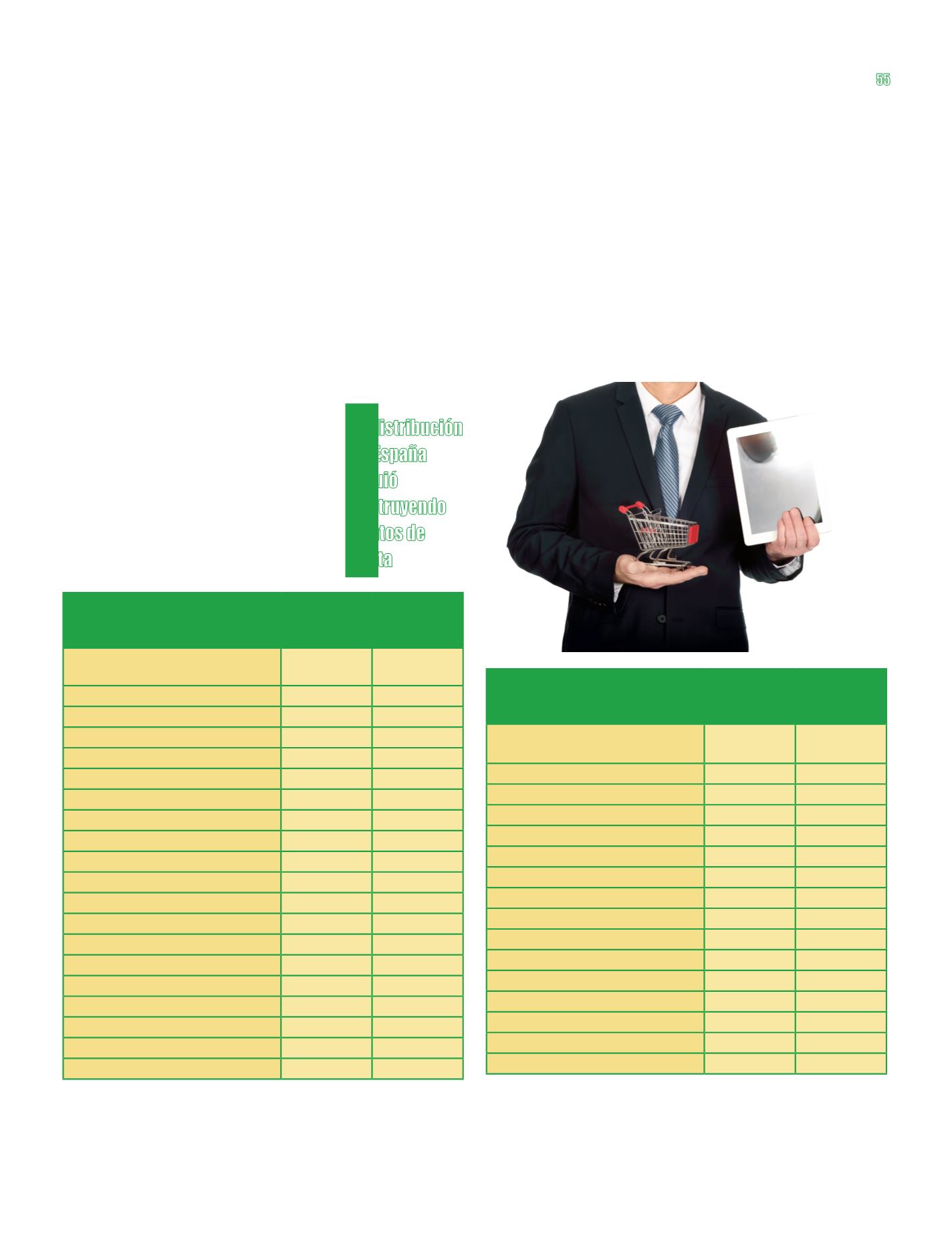

Ventas por canal: millones de euros. Cifras sin IVA.

Ventas 2013 Ventas 2014

GRUPOS DE COMPRA

2.059,1 2.083,5

CONZENTRIA

(1)

303,5

311,7

CADENA ELECCO

28,6

22,9

EURONICS

(2)

469,0

471,0

SEGESA

606,0

621,0

SINERSIS

652,0

657,0

CADENAS

3.020,6 3.137,4

BEEP (Ticnova)

50,0

50,0

WORTEN

310,0

322,4

GAME STORE

287,0

268,0

CONFORAMA

29,0

32,0

FNAC

(2)

209,0

211,0

MEDIA MARKT

1.541,0

1.639,0

MIRÓ

(4)

133,6

141,0

THE PHONE HOUSE

461,0

474,0

GRANDES SUP. GENERALISTAS

755,0

788,0

ESPECIALISTAS

1.708,3 1.741,8

OTROS

5,0

3,3

TOTAL SECTOR

7.548,0 7.754,0

Fuentes. Registro mercantil, empresas y Electromarket.

(1) Desde 2013, Activa, DECORactiva, Connecta y Expert operan bajo el nuevo

grupo CONZENTRIA manteniendo sus enseñas.

(2) Desde 2013 Cedise está integrado en Euronics.

(3) Desaparece el último punto de venta Menaje del Hogar (Darty)

(4) Miró anuncia Concurso de Acreedores en mayo de 2011

MERCADO ESPAÑOL ELECTRO HOGAR 2013 -2014

Cuotas de mercado dentro del propio canal. Facturación.

Cuota 2013

(%)

Cuota 2014

(%)

GRUPOS DE COMPRA

100,0

100,3

CONZENTRIA

(1)

14,7

15,0

CADENA ELECCO

1,4

1,4

EURONICS

(2)

22,8

22,6

SEGESA

29,4

29,8

SINERSIS

31,7

31,5

CADENAS

100,0

100,0

BEEP (Ticnova)

1,7

1,6

WORTEN

10,3

10,3

GAME STORE

9,5

8,5

CONFORAMA

1,0

1,0

FNAC

(2)

6,9

6,7

MEDIA MARKT

51,0

52,2

MIRÓ

(4)

4,4

4,5

THE PHONE HOUSE

15,3

15,1

1,2% más que en 2013) de las ventas

del canal Cadenas. The Phone House le

siguió, a bastante distancia y con una

facturación concentrada en la telefonía

móvil, (15,1%). En tercer lugar, se situó

otra vez Worten (10,3%). Detrás de ellos;

Game Store (8,5%, con una facturación

muy concentrada en la oferta de hard-

ware y software de videojuegos), Fnac

(6,7%) y Miró (4,5%). Beep y Confora-

ma cerraron la lista con el 1,6% y 1,0%

respectivamente.

Las Cadenas acumularon el 40,5% de las

ventas totales del sector, mientras que

los Grupos de Compra el 26,9%. El claro

dominador fue de nuevo Media Markt, que

en 2014 se hizo con el 21,1% de la fac-

turación de todo el sector, ganando peso

con respecto a 2013. A gran distancia del

líder: Sinersis, con el 8,5%; Segesa, con

el 8,0%; The Phone House, con el 6,1%,

y Euronics, con el 6%.

Uno de cada seis

A pesar de este cambio de tendencia

en las ventas, la distribución en España

siguió destruyendo puntos de venta.

Los Grupos de Compra pasaron de te-

ner 6.101 en 2013 a 5.861 en 2014, un

3,9% menos. Se perdieron 240 puntos

de venta. La sangría, eso sí, fue mucho

menor que en el año anterior, cuando los

Grupos de Compra perdieron 719 puntos

de venta.

Si vamos un poco más allá y nos re-

montamos a 2011, los Grupos de Com-

pra tenían una red de 7.105 puntos de

venta contra los 5.861 actuales, lo que

representa una pérdida de 1.244 puntos

de venta en sólo tres años (-17,5%). Es

decir, cerraron uno de cada seis puntos de

venta. Hay que remontarse a finales de

la década de los 90, cuando se rondaba

la cifra de los 6.000 establecimientos,

para encontrar un número de puntos de

venta pertenecientes a Grupos de Compra

similar al actual.

Respecto al número de socios de los Gru-

pos de Compra, también disminuyó, de

129 a 93. Nadie ganó socios. El descenso

más significativo se vio en Segesa, que

redujo prácticamente el número de socios

a la mitad a cierre de 2014, de 59 a 29.

Sus responsables justifican que esto ha

sucedido porque “se han creado unas es-

tructuras superiores y se han reagrupado

socios”. Cadena Elecco perdió dos socios.

La distribución

en España

siguió

destruyendo

puntos de

venta