La línea blanca recupera impulso y marca una nueva etapa de crecimiento

El mercado español de línea blanca cerró 2025 con una facturación de 2.155 millones de euros y unas ventas de 8,6 millones de unidades. La mejora de la confifianza de los consumidores, la renovación de equipos y el avance de los electrodomésticos inteligentes impulsaron un crecimiento generalizado en prácticamente todas las categorías, confirmando la recuperación iniciada el año anterior.

El mercado español de línea blanca ha dejado atrás la etapa de incertidumbre que marcó los últimos años para adentrarse en una nueva fase de crecimiento. Tras el ajuste experimentado entre 2022 y 2023 y la recuperación moderada registrada durante 2024, el ejercicio 2025 ha supuesto un punto de inflexión para el sector. La evolución ...

El mercado español de línea blanca ha dejado atrás la etapa de incertidumbre que marcó los últimos años para adentrarse en una nueva fase de crecimiento. Tras el ajuste experimentado entre 2022 y 2023 y la recuperación moderada registrada durante 2024, el ejercicio 2025 ha supuesto un punto de inflexión para el sector. La evolución positiva de las ventas, tanto en valor como en volumen, refleja una mayor predisposición de los consumidores a renovar sus electrodomésticos y una oferta cada vez más orientada a la eficiencia energética, la conectividad y la mejora de la experiencia de uso. Los electrodomésticos de línea blanca siguen ocupando un papel esencial en el hogar. Lavadoras, frigoríficos, lavavajillas, secadoras,

hornos o congeladores forman parte de la vida cotidiana y, al mismo tiempo, se encuentran inmersos en una profunda transformación tecnológica. La incorporación de inteligencia artificial, sensores inteligentes

y sistemas de gestión remota está redefiniendo la forma en que los usuarios interactúan con estos equipos y está contribuyendo a dinamizar un mercado que parecía haber alcanzado la madurez. A diferencia de ejercicios anteriores, el crecimiento de 2025 no responde únicamente a factores coyunturales. El sector se beneficia de una combinación de elementos estructurales que incluyen la renovación de un parque instalado envejecido, la creciente preocupación por el consumo energético y la consolidación de nuevas tendencias vinculadas al hogar conectado. El resultado es un mercado más dinámico, tecnológico, sostenible y mejor preparado para afrontar los retos de los próximos años.

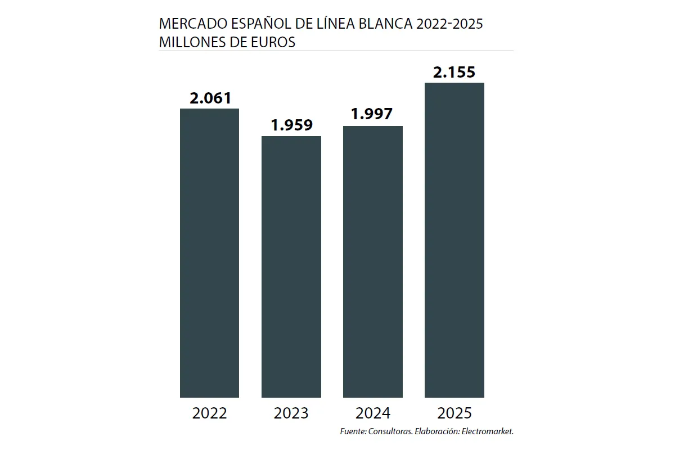

Recuperación de la facturación

La evolución de la facturación durante los últimos ejercicios permite entender la transformación experimentada por el sector. En 2022, el mercado español de línea blanca alcanzó los 2.061 millones de

euros. Aunque la cifra mantenía un nivel elevado de actividad, ya comenzaban a percibirse las consecuencias del contexto económico internacional, marcado por la inflación y el incremento de los costes energéticos. La situación se hizo más evidente en 2023, cuando la facturación descendió hasta los 1.959 millones de euros. El encarecimiento de la vida y la prudencia de los consumidores afectaron directamente a las decisiones de compra relacionadas con bienes duraderos, especialmente en aquellos hogares donde la sustitución de los electrodomésticos podía posponerse. Por su parte, el mercado comenzó a recuperar terreno durante 2024, ejercicio que cerró con una facturación de 1.997 millones de euros. El crecimiento fue moderado, pero permitió frenar la tendencia descendente y sentar las bases de una recuperación más sólida.

Ese cambio quedó plenamente consolidado en 2025. La facturación alcanzó los 2.155 millones de euros, lo que supone un crecimiento del 7,9 % respecto al año anterior. El dato no solo confirma la recuperación

del sector, sino que sitúa nuevamente al mercado por encima de los niveles registrados durante los años previos a la desaceleración. La mejora de la facturación se ha visto favorecida por una mayor actividad

comercial, una demanda más estable y una oferta que incorpora un valor añadido creciente gracias a la innovación tecnológica.

Impulso en la venta de electrodomésticos

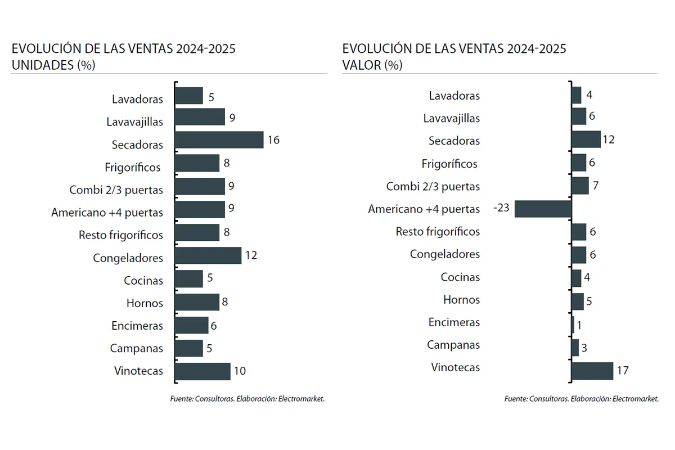

La evolución de las unidades comercializadas refleja una tendencia similar. En 2022 se vendieron 8,491 millones de electrodomésticos de línea blanca. Un año después, el volumen descendió hasta los 7,858 millones de unidades, con una caída del 7,45 %. El ejercicio 2024 supuso el inicio de la recuperación, alcanzando los 8,075 millones de unidades, un avance del 2,76 % respecto al año anterior. Durante 2025, el mercado dio un paso más y alcanzó los 8,604 millones de unidades vendidas, lo que representa un crecimiento del 6,55 %. La cifra demuestra que el aumento de la facturación no responde únicamente a una evolución de los precios, sino también a una mayor actividad comercial y a un incremento real de la demanda. La renovación de electrodomésticos antiguos ha sido uno de los principales motores de este crecimiento. Muchos consumidores han aprovechado las mejoras tecnológicas y los avances en eficiencia energética para sustituir equipos con varios años de antigüedad. Al mismo tiempo, la mayor concienciación sobre el ahorro energético ha favorecido la adquisición de productos capaces de reducir el consumo de electricidad y agua.

Las secadoras mantienen el liderazgo

Entre todas las categorías, las secadoras continúan protagonizando una de las evoluciones más destacadas del mercado. Las ventas crecieron un 16 % en unidades y un 12 % en valor durante 2025, consolidando una tendencia que ya venía observándose en ejercicios anteriores. La categoría ha dejado de ser un producto complementario para convertirse en un electrodoméstico cada vez más presente en los hogares españoles. La reducción de los espacios exteriores, los cambios en los hábitos de vida y las

mejoras en eficiencia energética han favorecido su expansión. Los modelos actuales incorporan tecnologías de bomba de calor, sensores de humedad y programas inteligentes que optimizan el tiempo de secado y reducen el consumo energético. Estas prestaciones han contribuido a eliminar algunas de las barreras que tradicionalmente limitaban la compra de este tipo de equipos. Además, la integración de funciones conectadas permite controlar el funcionamiento desde aplicaciones móviles y adaptar los ciclos

de secado a las necesidades específicas de cada usuario.

Lavavajillas y lavadoras siguen creciendo

Los dos grandes pilares de la línea blanca mantienen una evolución positiva. Las ventas de lavavajillas crecieron un 9 % en unidades y un 6 % en valor, mientras que las lavadoras registraron aumentos del 5 % y del 4 %, respectivamente. La buena evolución de ambas categorías está relacionada con la búsqueda de una mayor eficiencia en el hogar. Los nuevos modelos incorporan sistemas capaces de ajustar automáticamente los programas de lavado según la carga introducida, optimizando el uso de agua,

detergente y energía. La conectividad también está adquiriendo una importancia creciente. Los usuarios pueden programar ciclos, recibir alertas o acceder a funciones de mantenimiento desde sus dispositivos

móviles, una característica que cada vez influye más en la decisión de compra. A ello se suma la renovación del parque instalado. Una parte importante de las ventas procede de consumidores que sustituyen equipos antiguos por modelos más eficientes y tecnológicamente avanzados.

El frío recupera protagonismo

Las categorías relacionadas con la conservación de alimentos registraron una evolución favorable durante 2025. Los frigoríficos aumentaron sus ventas un 8 % en unidades y un 6 % en valor, mientras que los modelos combi de dos y tres puertas crecieron un 9 % en volumen y un 7 % en facturación. Los congeladores destacaron especialmente con un incremento del 12 % en unidades y del 6 % en valor. La capacidad de almacenamiento continúa siendo un atributo valorado por los consumidores, especialmente en hogares que buscan optimizar las compras y reducir desplazamientos. El comportamiento de estas categorías confirma la recuperación del segmento del frío, que durante los últimos años había mostrado

una evolución más moderada tras el fuerte crecimiento registrado durante el periodo de pandemia. La incorporación de tecnologías de conservación más avanzadas, sistemas de control de humedad y funciones inteligentes también está contribuyendo a estimular la demanda.

Dentro del segmento de refrigeración existe una excepción significativa. Los frigoríficos americanos de cuatro puertas incrementaron sus ventas un 9 % en unidades, pero registraron una caída del 23 % en valor.

La explicación se encuentra en el fuerte descenso del precio medio, que retrocedió un 27 % durante el ejercicio. Este comportamiento evidencia una creciente presión competitiva en una categoría tradicionalmente asociada a las gamas altas. La reducción de precios ha permitido ampliar el acceso a este tipo de productos, aunque también ha reducido el valor generado por cada unidad comercializada.

La cocina vuelve a ganar peso

Después de varios ejercicios de evolución irregular, las categorías vinculadas a la cocina recuperaron dinamismo en 2025. Las cocinas crecieron un 5 % en unidades y un 4 % en valor. Los hornos avanzaron un 8 % en volumen y un 5 % en facturación. Las encimeras aumentaron un 6 % en unidades y las campanas

extractoras registraron un crecimiento del 5 %. La mejora está relacionada con la renovación de espacios de cocina y con la creciente demanda de soluciones más eficientes, funcionales e integradas. Los hornos multifunción continúan ganando protagonismo gracias a la incorporación de sistemas de cocción asistida, programas automáticos y tecnologías de limpieza avanzadas. La experiencia de uso se ha convertido en un factor diferencial dentro de una categoría cada vez más orientada a la digitalización.

Las vinotecas protagonizan una de las mayores subidas

Las vinotecas han sido una de las categorías más dinámicas del ejercicio. Las ventas aumentaron un 10 % en unidades y un 17 % en valor, acompañadas de un incremento del 9 % en el precio medio. Este comportamiento refleja una demanda creciente de productos especializados y una mayor disposición de los consumidores a invertir en soluciones de conservación de vinos de mayor calidad. El diseño, la integración estética y la incorporación de sistemas de control de temperatura más precisos están

impulsando el desarrollo de una categoría que vuelve a ganar protagonismo dentro de la línea blanca.

Un mercado más competitivo

Otro de los rasgos que han caracterizado el ejercicio ha sido la evolución de los precios medios. En la mayoría de las categorías se observan ligeros descensos, reflejo de una competencia cada vez más intensa entre fabricantes y distribuidores. Las lavadoras redujeron su precio medio un 1 %, los lavavajillas un 2 %, las secadoras un 3 % y los frigoríficos un 2 %. También descendieron los precios medios de congeladores, encimeras, hornos y campanas. Esta moderación ha contribuido a estimular la demanda en un momento en que los consumidores continúan prestando atención al gasto doméstico. Al mismo tiempo, ha permitido

acelerar la renovación del parque instalado y favorecer el acceso a tecnologías que hasta hace pocos años estaban reservadas a los segmentos premium. Más allá de las cifras de ventas, la principal transformación del mercado continúa produciéndose en el ámbito tecnológico. La inteligencia artificial está comenzando a integrarse de forma efectiva en los electrodomésticos de uso cotidiano. Las lavadoras son capaces de identificar automáticamente el tipo de tejido y adaptar el programa de lavado. Los frigoríficos optimizan la temperatura según los hábitos de uso y algunos hornos ajustan los parámetros de cocción en función de los alimentos introducidos.

La conectividad constituye otro de los pilares de esta evolución. Los electrodomésticos conectados permiten monitorizar consumos, recibir avisos de mantenimiento y gestionar funciones a distancia mediante aplicaciones móviles o asistentes de voz. Estas capacidades ya no son exclusivas de las gamas más altas. La tecnología se está extendiendo progresivamente a un mayor número de categorías y segmentos de precio, impulsando la construcción de hogares cada vez más inteligentes. La sostenibilidad continúa siendo uno de los factores más influyentes en la evolución del mercado. La preocupación por el

consumo energético mantiene el interés por electrodomésticos capaces de reducir el gasto doméstico y minimizar el impacto ambiental. Los fabricantes han respondido mediante el desarrollo de equipos con mejores clasificaciones energéticas, programas optimizados y sistemas inteligentes de gestión de recursos. La eficiencia ya no se percibe únicamente como una cuestión medioambiental. Para muchos consumidores se ha convertido en un criterio económico que influye directamente en la decisión de compra y en la valoración global del producto.

Un sector que mira al futuro con optimismo

Los resultados obtenidos en 2025 confirman que el mercado español de línea blanca ha recuperado una senda de crecimiento sólida. De hecho, la mejora simultánea de la facturación y de las unidades vendidas demuestra que la demanda vuelve a ganar impulso después de varios años marcados por la incertidumbre.

La innovación tecnológica, la eficiencia energética y la digitalización del hogar seguirán actuando como los principales motores de desarrollo del sector. Al mismo tiempo, la renovación de equipos antiguos continuará generando oportunidades de crecimiento para fabricantes y distribuidores. La línea blanca entra así en una nueva etapa caracterizada por una mayor integración tecnológica y por una relación cada vez más estrecha entre los electrodomésticos y el ecosistema del hogar conectado. Un escenario que sitúa a la innovación, la sostenibilidad y la experiencia de usuario en el centro de la evolución del mercado.

Puedes leer el artículo completo en el PDF adjunto.