Nuevas tendencias reconfiguran el mercado de la telefonía

El mercado español de telecomunicaciones consolida su recuperación, pero el futuro del sector ya no depende únicamente de vender más dispositivos. La inteligencia artificial, la protección de los datos y la competencia tecnológica global están redefiniendo el papel del smartphone y las estrategias de los principales fabricantes.

La telefonía atraviesa una etapa de transformación marcada por una evolución tecnológica que está cambiando la forma en que los usuarios se relacionan con sus dispositivos. El teléfono móvil ha dejado de ser un producto aislado para convertirse en el centro de un ecosistema cada vez más amplio, donde convergen servicios digitales, dispositivos conectados y ...

La telefonía atraviesa una etapa de transformación marcada por una evolución tecnológica que está cambiando la forma en que los usuarios se relacionan con sus dispositivos. El teléfono móvil ha dejado de ser un producto aislado para convertirse en el centro de un ecosistema cada vez más amplio, donde convergen servicios digitales, dispositivos conectados y nuevas experiencias de uso. En este contexto, fabricantes, distribuidores y operadores adaptan sus estrategias a un consumidor más informado y exigente, mientras el smartphone amplía su papel dentro de la economía digital. La incorporación de la inteligencia artificial, el creciente peso de la privacidad y la necesidad de responder a un entorno internacional cada vez más complejo están impulsando una nueva etapa para el sector. La evolución reciente del sector en España simboliza esa nueva realidad. Tras varios ejercicios condicionados por la ralentización de los ciclos de renovación, el mercado ha recuperado una senda de crecimiento. Los datos muestran una mejora sostenida de la facturación y una demanda que, aunque presenta diferencias entre

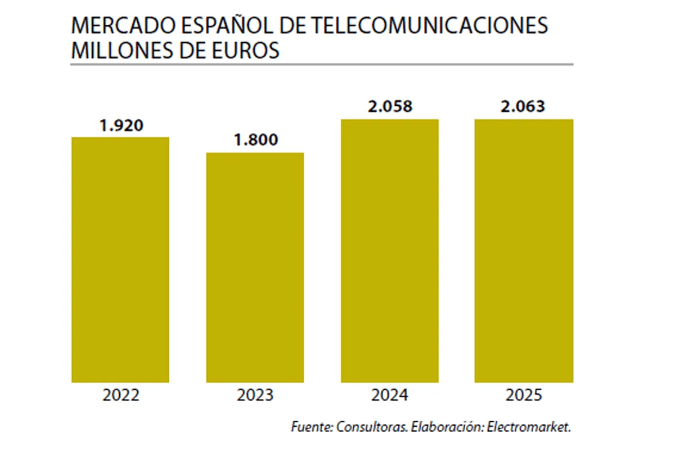

categorías, continúa respaldando el desarrollo de la industria. El mercado español de telecomunicaciones cerró 2025 con una facturación de 2.063 millones de euros, lo que supone un incremento del 0,8 % respecto a los 2.058 millones alcanzados en 2024. Aunque el avance es moderado, confirma la recuperación iniciada el año anterior, cuando el sector registró un crecimiento del 14,3 % y puso fin a dos ejercicios consecutivos de descensos.

La evolución de los últimos años ilustra con claridad los cambios experimentados por la industria. En 2022 la facturación se redujo un 2,2 %, hasta situarse en 1.920 millones de euros. Un año más tarde el retroceso se intensificó y el mercado descendió hasta los 1.800 millones de euros, con una caída del 6,3 %. Aquella situación estuvo influida por factores como la pérdida de poder adquisitivo de los hogares, el aumento de los costes energéticos, la inflación y la prolongación de la vida útil de los dispositivos. La recuperación observada en 2024 respondió a una combinación de circunstancias favorables. La normalización de las cadenas de suministro, la llegada de nuevos modelos con prestaciones avanzadas, la estabilización de los precios y la creciente digitalización de la vida cotidiana impulsaron nuevamente el consumo tecnológico. En 2025 el mercado ha mantenido esa tendencia positiva, aunque con un ritmo más contenido, propio de un sector que vuelve a acercarse a niveles de madurez.

De cara a 2026, la evolución del sector se encuentra condicionada por un contexto geopolítico marcado por diversos conflictos internacionales y una creciente incertidumbre económica. Las guerras y tensiones regionales han incrementado la volatilidad de los mercados energéticos, encareciendo determinadas materias primas y aumentado los costes logísticos en algunas rutas comerciales. Aunque la industria tecnológica ha recuperado gran parte de la estabilidad perdida tras las disrupciones de los últimos años, los fabricantes siguen atentos a posibles impactos sobre las cadenas de suministro y los costes de producción. Este escenario cobra especial relevancia en una industria altamente globalizada como la telefonía móvil, donde el diseño, la fabricación de componentes, el ensamblaje y la distribución suelen desarrollarse en diferentes regiones del mundo.

El smartphone libre mantiene el liderazgo

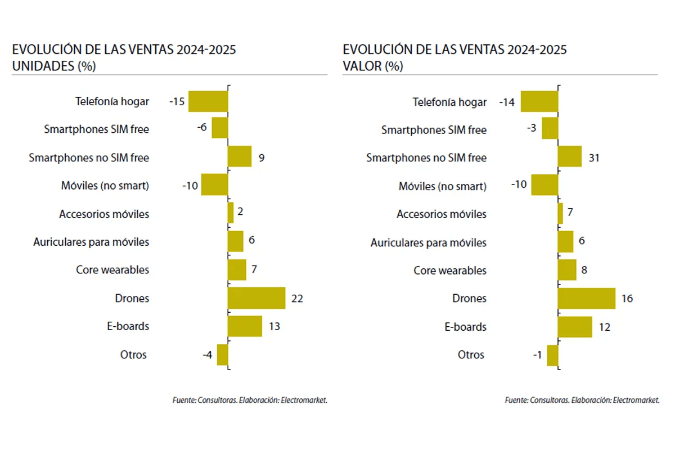

Dentro del conjunto del mercado, los smartphones libres continúan siendo la principal categoría. Durante el periodo comprendido entre 2024 y 2025, las ventas en unidades descendieron un 6 %, mientras que el valor retrocedió un 3 %. Sin embargo, el precio medio aumentó un 7 %, lo que revela una orientación creciente hacia modelos con mayores prestaciones y gamas de precio superiores. Este comportamiento confirma una tendencia observada durante los últimos años. El consumidor prioriza cada vez más la libertad de elección, evitando compromisos de permanencia y apostando por la adquisición directa de terminales. Además, el incremento del precio medio indica que una parte relevante de la demanda se dirige hacia dispositivos con mejores capacidades fotográficas, procesadores más potentes, pantallas de alta calidad y funciones avanzadas de inteligencia artificial.

La categoría mantiene así una posición estratégica dentro del mercado español, concentrando buena parte de la facturación total y actuando como motor para otras familias de producto asociadas al ecosistema móvil. La estabilidad de este segmento también está relacionada con la evolución tecnológica. Los ciclos de renovación son actualmente más largos que hace una década, pero los lanzamientos siguen incorporando innovaciones suficientes para estimular el reemplazo de dispositivos entre determinados

perfiles de usuarios. La llegada de nuevas funciones basadas en IA generativa, la mejora de las capacidades fotográficas y la integración de servicios conectados continúan siendo argumentos de

compra relevantes.

Los dispositivos conectados ganan protagonismo

Junto a los smartphones, otras categorías vinculadas al ecosistema móvil continúan ganando peso dentro del sector. Los datos correspondientes a 2025 muestran un crecimiento significativo de varios segmentos que complementan la experiencia digital del usuario. Los core wearables registraron un incremento del 7 % en unidades y del 8 % en valor. El precio medio avanzó un 3 %, reflejando una demanda sostenida de relojes inteligentes, pulseras de actividad y otros dispositivos orientados al seguimiento de la salud y el bienestar.

La expansión de este mercado responde a varios factores. La preocupación por el control de la actividad física, el interés por la monitorización de parámetros de salud y la integración cada vez más fluida con los teléfonos móviles han convertido a estos dispositivos en productos de uso cotidiano para un número creciente de consumidores.

También los auriculares para móviles mostraron una evolución positiva. Las ventas aumentaron un 6 % tanto en valor como en unidades, mientras que el precio medio avanzó un 2 %. El éxito de los modelos

inalámbricos y la consolidación del consumo de contenidos digitales continúan impulsando esta categoría. Los accesorios móviles mantuvieron igualmente una trayectoria favorable. El crecimiento alcanzó el 7 % en valor y el 2 % en unidades. El aumento del precio medio, situado también en el 7 %, evidencia una mayor demanda de productos con mejores prestaciones, como cargadores rápidos, baterías externas, fundas especializadas y soluciones de conectividad.

Drones y movilidad personal amplían el alcance del mercado

Algunas de las categorías con mejor evolución porcentual durante el último ejercicio fueron los drones y las e-boards. Los drones registraron un crecimiento del 22 % en unidades y del 16 % en valor. Aunque su peso dentro del conjunto del mercado sigue siendo limitado, la evolución demuestra que continúan encontrando nuevas aplicaciones tanto en el ámbito recreativo como en actividades profesionales relacionadas con la fotografía, la inspección técnica o la producción audiovisual. Las e-boards también mostraron un comportamiento destacado, con incrementos del 13 % en unidades y del 12 % en valor. La movilidad

personal sigue despertando interés entre determinados perfiles de consumidores, especialmente en entornos urbanos donde las alternativas de transporte ligero mantienen una presencia creciente.

La telefonía fija continúa perdiendo peso

Frente a las categorías en expansión, la telefonía fija mantiene una tendencia descendente que se prolonga desde hace años. Entre 2024 y 2025 las ventas disminuyeron un 15 % en unidades y un 14 % en valor. El descenso responde a la progresiva sustitución de estos dispositivos por soluciones móviles y servicios digitales. La generalización de las comunicaciones a través de smartphones, aplicaciones de mensajería y plataformas de videollamada ha reducido notablemente la necesidad de teléfonos fijos en muchos hogares. Los móviles no inteligentes también continúan perdiendo relevancia. Las ventas retrocedieron un 10 % tanto en valor como en unidades. Aunque todavía conservan nichos específicos de mercado, especialmente entre determinados grupos de edad o usuarios que buscan funciones básicas, su presencia resulta cada vez más residual frente al dominio absoluto de los smartphones.

Un mercado cada vez más concentrado

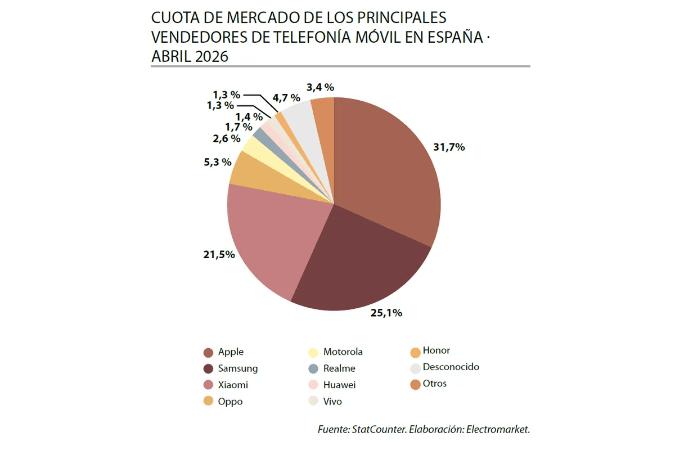

La estructura competitiva del mercado español de smartphones presenta una elevada concentración en torno a unos pocos fabricantes. Los datos de cuota de mercado correspondientes a abril de 2026 muestran que Apple lidera el parque de dispositivos en uso en España con un 31,7 %. Samsung ocupa la segunda posición con una cuota del 25,1 %, mientras que Xiaomi se mantiene como tercer fabricante con un 21,5 %. Entre las tres marcas concentran cerca del 80 % del mercado nacional. El liderazgo de Apple confirma la consolidación de una estrategia basada en la fidelización de usuarios y en la fortaleza de su ecosistema

de productos y servicios. La compañía ha logrado incrementar progresivamente su presencia en España durante los últimos años gracias a una combinación de innovación tecnológica, posicionamiento de marca y elevada retención de clientes. Samsung mantiene una posición sólida sustentada en una oferta muy diversificada que abarca desde dispositivos de entrada hasta terminales premium. Xiaomi, por su parte, conserva una importante presencia gracias a su competitiva relación entre precio y prestaciones. A mayor distancia aparecen Oppo, con un 5,3 %, Motorola con un 2,6 % y Realme con un 1,7 %. Huawei continúa reduciendo su peso y se sitúa en el 1,4 %. Vivo y Honor comparten una cuota del 1,3 % cada una. La distribución de cuotas refleja un mercado altamente competitivo donde la diferenciación tecnológica, la experiencia de usuario y la fortaleza de marca siguen siendo elementos decisivos.

Más smartphones que nunca en el mundo

La expansión global de la telefonía móvil continúa avanzando. Según los datos disponibles, el número de smartphones en uso en todo el mundo alcanzará los 7.640 millones en 2026. La evolución durante la última década resulta especialmente significativa. En 2016 existían aproximadamente 3.690 millones de smartphones activos. Cuatro años más tarde la cifra ya había ascendido a 5.910 millones. En 2024 se situó en 7.130 millones y las previsiones para 2026 apuntan a un nuevo incremento. Este crecimiento hace visible la profunda penetración de la tecnología móvil en prácticamente todas las regiones del planeta. El

smartphone se ha convertido en la principal herramienta de acceso a internet para miles de millones de personas y constituye una pieza esencial en la era digital de la economía global. La expansión de la conectividad móvil está facilitando además el desarrollo de servicios financieros digitales, comercio electrónico, educación a distancia, telemedicina y múltiples aplicaciones relacionadas con la productividad y el entretenimiento.

La geopolítica condiciona la cadena global de la telefonía

La industria de la telefonía móvil es una de las más globalizadas del mundo. El diseño de los dispositivos, la fabricación de semiconductores, el ensamblaje de componentes y la distribución internacional dependen de una compleja red de proveedores repartidos entre distintos continentes. Esta interdependencia hace que el sector sea especialmente sensible a las tensiones geopolíticas y a los cambios en las relaciones comerciales entre las grandes potencias. Las disputas tecnológicas entre Estados Unidos y China, las restricciones a la exportación de determinados componentes estratégicos y la creciente competencia por el liderazgo en semiconductores han puesto de manifiesto la vulnerabilidad de las cadenas de suministro

globales. A ello se suman conflictos regionales que pueden afectar a los costes energéticos, la disponibilidad de materias primas y la logística internacional. Ante este escenario, fabricantes y gobiernos

están impulsando estrategias destinadas a diversificar proveedores, reforzar la producción local de tecnologías críticas y reducir la dependencia de mercados concretos. La capacidad para garantizar el

acceso a componentes esenciales y mantener la estabilidad de las cadenas de suministro se ha convertido en un factor tan importante para el sector como la propia innovación tecnológica.

Inteligencia artificial y renovación tecnológica

Uno de los principales motores de la industria durante los próximos años será la incorporación masiva de funciones basadas en IA. Los fabricantes están integrando capacidades generativas directamente en los dispositivos, permitiendo realizar tareas complejas sin depender exclusivamente de servicios en la nube. Traducción en tiempo real, edición avanzada de imágenes, asistentes conversacionales y automatización

de procesos son algunas de las funciones que ya empiezan a formar parte de los nuevos lanzamientos.

Esta evolución podría contribuir a acelerar los ciclos de renovación, especialmente entre los usuarios interesados en acceder a las prestaciones más avanzadas. La inteligencia artificial también está cambiando las redes de telecomunicaciones. Los operadores utilizan algoritmos cada vez más sofisticados para optimizar el tráfico, anticipar incidencias, mejorar la eficiencia energética y personalizar los servicios ofrecidos a los clientes.

Al mismo tiempo, la carrera por el liderazgo en IA está impulsando inversiones multimillonarias en infraestructuras, centros de datos y nuevos procesadores especializados. En un contexto internacional

como el actual marcado por la incertidumbre geopolítica, las compañías tecnológicas afrontan el reto de mantener el ritmo de innovación sin trasladar íntegramente al consumidor el incremento de costes asociado a estas transformaciones. Por otro lado, a medida que los smartphones incorporan funciones cada vez más avanzadas basadas en IA, la gestión de los datos personales adquiere una relevancia creciente. Muchas de las nuevas capacidades que llegan a los dispositivos, desde asistentes conversacionales hasta herramientas de traducción automática o edición inteligente de imágenes,

requieren procesar grandes cantidades de información del usuario. Esta realidad ha situado la privacidad y la seguridad digital entre las principales preocupaciones tanto de consumidores como de reguladores.

Los fabricantes están respondiendo con estrategias que priorizan el procesamiento local de la información, permitiendo que determinadas funciones de IA se ejecuten directamente en el dispositivo sin necesidad

de enviar datos a servidores externos. Este enfoque no solo mejora la rapidez de respuesta, sino que también reduce los riesgos asociados a la transferencia y almacenamiento de información sensible. Al mismo tiempo, la creciente regulación en mercados como la Unión Europea está obligando a las compañías a reforzar la transparencia sobre el uso de los datos y a desarrollar soluciones que garanticen un mayor control por parte de los usuarios. En este contexto, la privacidad se perfila como un elemento de diferenciación cada vez más relevante dentro de la competencia tecnológica y como una gran oportunidad de negocio.

El avance de la conectividad abre nuevas oportunidades

La consolidación del 5G continúa ampliando las posibilidades de la telefonía móvil. Las mayores velocidades de transmisión, la reducción de la latencia y la capacidad para gestionar grandes volúmenes de

dispositivos conectados favorecen el desarrollo de nuevas aplicaciones. Sectores como la industria, la logística, la salud o el transporte encuentran en estas tecnologías una base fundamental para avanzar en sus procesos de digitalización. Mientras tanto, la investigación sobre futuras generaciones de redes sigue avanzando. Diversos organismos y empresas trabajan ya en el desarrollo de tecnologías asociadas al 6G, que previsiblemente impulsarán nuevos servicios basados en inteligencia artificial, realidad inmersiva e Internet de las Cosas. La evolución reciente del mercado español de telefonía muestra una situación más sólida que la observada hace apenas unos años. Tras superar un periodo marcado por la desaceleración del consumo, la industria ha recuperado el crecimiento y mantiene perspectivas favorables. El smartphone libre sigue siendo el principal motor del mercado, aunque el desarrollo de categorías complementarias como wearables, auriculares y accesorios demuestra que el valor ya no se concentra exclusivamente en el terminal. La consolidación de ecosistemas conectados está redefiniendo las dinámicas de consumo y generando nuevas oportunidades para fabricantes y distribuidores.

La recuperación del mercado español demuestra que la telefonía ha encontrado nuevas vías de crecimiento más allá de la venta de terminales. La expansión de los ecosistemas conectados, el desarrollo de la

inteligencia artificial, la evolución de las redes y la creciente importancia de la privacidad configuran una nueva etapa para una industria que seguirá ocupando una posición central en la transformación digital de

la economía y la sociedad.

Puedes leer el artículo completo en el PDF adjunto.