La confianza del consumidor español se deteriora ante los próximos meses

Ocho de cada diez consumidores aseguran disponer de margen para ahorrar y el 80% mantiene o incrementa sus ahorros.

Según los resultados del primer trimestre de 2026 del informe Panorama by Kantar, la confianza del consumidor español se mantiene relativamente estable en lo relativo a la situación actual tanto macro como micro, aunque registra un claro deterioro en las expectativas a corto plazo. En un contexto marcado por el ...

Según los resultados del primer trimestre de 2026 del informe Panorama by Kantar, la confianza del consumidor español se mantiene relativamente estable en lo relativo a la situación actual tanto macro como micro, aunque registra un claro deterioro en las expectativas a corto plazo. En un contexto marcado por el aumento de la incertidumbre geopolítica, los consumidores muestran una visión mucho más cauta sobre la evolución económica en los próximos meses. Así, en el primer trimestre de 2026, la economía mundial ha estado marcada por la incertidumbre derivada del estallido del conflicto en Oriente Próximo del que todavía está por determinarse el alcance económico completo. Por su parte, en España el PIB ha seguido creciendo, aunque con cierta desaceleración respecto al último trimestre de 2025. En este contexto, el Índice de Confianza del Consumidor registra una ligera caída, aunque sin alcanzar los descensos observados en periodos anteriores con la guerra de Ucrania o el conflicto en Gaza. En línea con esto, observamos una clara bajada de las perspectivas a futuro frente a la valoración de la situación actual, tanto a nivel europeo como de la economía española.

La valoración de la situación económica actual de la Eurozona se mantiene relativamente estable, aunque la tendencia positiva observada en trimestres anteriores pierde intensidad. Es especialmente a seis meses vista donde se aprecia un deterioro más acusado, con una intensificación de la inquietud sobre la evolución económica. En el ámbito doméstico también se observa debilitamiento de las perspectivas a corto plazo, que bajan 17 puntos y reflejan una mayor cautela por parte de los consumidores respecto a sus economías personales y familiares. Esta evolución responde a la previsión de un aumento de la inflación y a una desaceleración del crecimiento del PIB en los próximos meses. Por otro lado, la capacidad para cubrir los gastos mensuales se mantiene estable respecto a trimestres anteriores. El 76% de los consumidores afirma llegar a fin de mes, mientras que 1 de cada 5 sigue enfrentando dificultades para hacerlo.

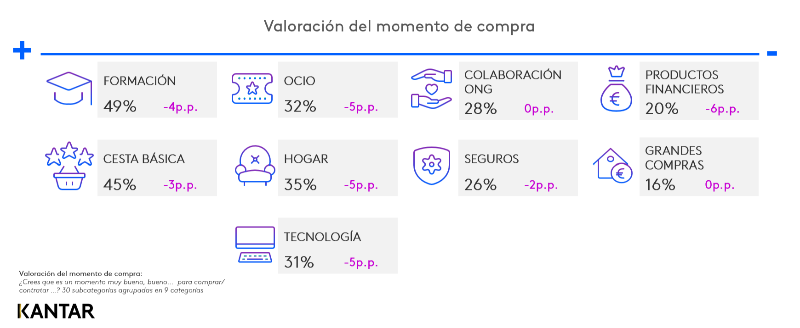

En cuanto al ahorro, la situación también se mantiene estable: ocho de cada diez consumidores aseguran disponer de margen para ahorrar, el 80% afirma que mantiene o incrementa sus ahorros y el volumen acumulado apenas registra variaciones respecto al trimestre anterior, con cifras muy similares a las del 1T 2025. En este periodo se observa un ligero cambio en el patrón de ahorro, con un aumento de quienes ahorran todos los meses y un descenso de quienes lo hacen de forma ocasional, lo que apunta a una mayor regularidad entre quienes ya contaban con capacidad de ahorro. Sin embargo, en el primer trimestre del año se observa un descenso generalizado en la valoración del momento de compra de casi todas las categorías. La caída afecta especialmente a ocio, hogar, tecnología, productos financieros y formación. En cambio, la cesta básica y los seguros muestran una mayor estabilidad, mientras que las grandes compras y la colaboración con ONG no registran cambios.

Según Teresa de Ledesma, directora de Marketing de Kantar en España y responsable del estudio, "los resultados del primer trimestre reflejan un consumidor que mantiene una percepción relativamente estable del presente, pero que afronta los próximos meses con mayor cautela. En este contexto, la prudencia se traslada también al consumo, con un deterioro en la valoración del momento de compra en numerosas categorías, especialmente en las más discrecionales".

Cierta cautela ante las marcas de origen asiático

En esta ocasión, el Dato del trimestre analiza la predisposición del consumidor a considerar marcas de origen asiático frente a marcas occidentales. En la categoría de teléfono móvil, el 32% consideraría optar por una marca asiática, mientras que, en ropa o moda, esta cifra baja a un 25%. En cambio, en el ámbito de la automoción encontramos cierta resistencia y solo el 19% contemplaría comprar un coche de marca asiática, y un cuarto de la población no lo ve nada probable. Entre los principales frenos hacia las marcas asiáticas destacan la desconfianza en la calidad o durabilidad (29 %) y las dudas sobre el servicio postventa o las garantías (19 %), aunque es también destacable que un 16 % afirma no percibir ningún freno relevante.

En este sentido, para Teresa de Ledesma, "las marcas y plataformas asiáticas cada vez tienen un mayor peso en nuestro entorno y en el ámbito de la automoción el boom de marcas asiáticas es asombroso, aunque observamos que todavía existen frenos. Estos, muy centrados en dudas sobre la calidad, su durabilidad o servicio posventa probablemente irán desapareciendo según las nuevas marcas se hagan más familiares y demuestren su calidad y capacidad de competir con marcas occidentales. La confianza se establece aquí como un driver fundamental a la hora de adoptar marcas nuevas. A la vista de los resultados y los frenos que mencionan los consumidores, cabe puntualizar que al referirse a las marcas asiáticas de automoción están hablando de todos los nuevos players sin tener en cuenta marcas japonesas, coreanas etc., ya establecidas en el mercado".