El mercado de pequeños electrodomésticos para cocina cierra 2025 con sus mejores datos históricos

Con unos ingresos superiores a los 920 millones de euros, el mercado español de pequeños electrodomésticos para cocina cerró 2025 con su mejor cifra histórica. Los hogares españoles compran, de media, un pequeño electrodoméstico para la cocina al año, lo que confirma la consolidación de este segmento dentro del equipamiento doméstico.

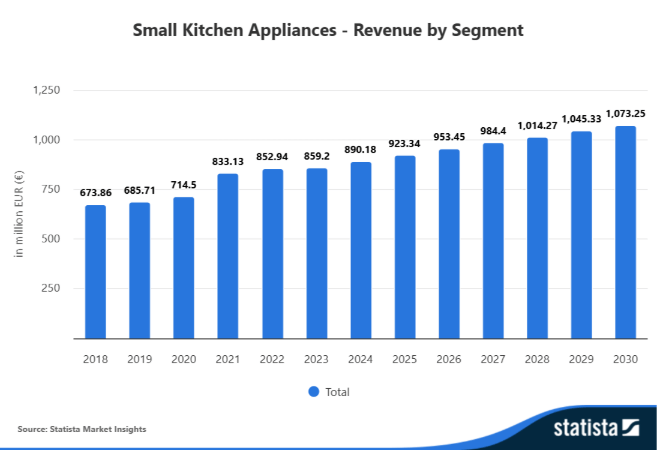

El mercado español de pequeños electrodomésticos para cocina cerró 2025 con unos ingresos de 923,3 millones de euros, una cifra que confirma la evolución favorable del sector en términos de facturación. Con un crecimiento del 3,7%, el mercado repitió en 2025 el mismo ritmo de expansión que el año anterior ...

El mercado español de pequeños electrodomésticos para cocina cerró 2025 con unos ingresos de 923,3 millones de euros, una cifra que confirma la evolución favorable del sector en términos de facturación. Con un crecimiento del 3,7%, el mercado repitió en 2025 el mismo ritmo de expansión que el año anterior y permite al sector absorber la inflación del ejercicio, que se situó en el 2,9%, según datos publicados por Statista Market Insights.

47,80 euros por hogar en pequeños electrodomésticos para cocina

Los ingresos del mercado suponen un gasto medio cercano a 48 euros por hogar en pequeños electrodomésticos especializados para la cocina. La cifra representa un leve crecimiento de 1,50 euros respecto al año anterior, reflejando una tendencia sostenida hacia productos de mayor valor añadido y prestaciones tecnológicas.

Más gasto, pero menos ventas

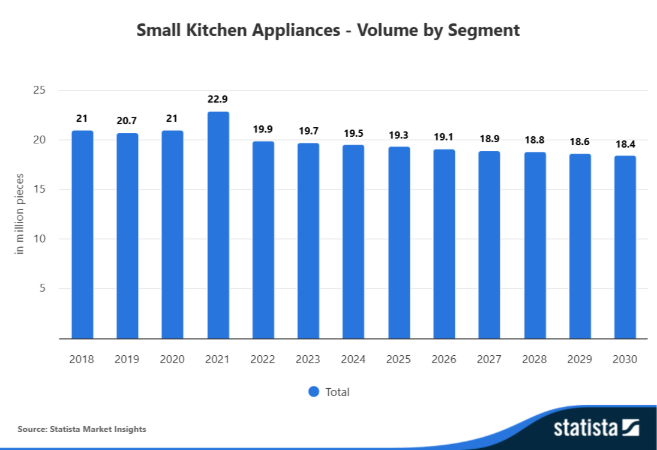

A pesar de los buenos resultados macroeconómicos del mercado, las ventas de pequeños electrodomésticos no han crecido en los últimos años. Aunque la facturación haya aumentado, el número de unidades vendidas se situó en 19,3 millones en 2025, una cifra inferior a los 19,5 millones de 2024 o a los 19,7 millones de 2023.

Así, el aumento de los ingresos del mercado se explica principalmente por el encarecimiento de los precios y por una mayor presencia de productos de gama media y alta, y no por un incremento del volumen de ventas. Según las estimaciones de Statista, cada hogar compra, de media, un pequeño electrodoméstico para cocina al año, una cifra ligeramente inferior a la de ejercicios anteriores, cuando el indicador oscilaba entre 1,1 y 1,2 dispositivos por vivienda.

Balay y Bosch concentran el 22% del mercado

Por marcas, Balay es la más popular para adquirir pequeños electrodomésticos para cocina, con una cuota de mercado del 14%. Le sigue Bosch, con un 7%, y después aparecen Moulinex, Philips, Siemens, EURO Cuisine, Midea, Nesco y ECKJ, cada una con una cuota cercana al 2%.

El resto del mercado, aproximadamente el 63%, se reparte entre decenas de marcas especializadas en electrodomésticos para cocina. En cuanto a los canales de venta, las tiendas físicas mantienen su liderazgo, concentrando el 61,6% de las transacciones, mientras que las compras online de este tipo de productos se mantienen por debajo del 40%, sin registrar grandes avances en el último ejercicio.