El mercado mundial de los smartphones desciende ligeramente ante la falta de demanda y el impacto de los aranceles

En el segundo trimestre de este año, las ventas de teléfonos inteligentes cayeron hasta los 288,9 millones de unidades. Samsung logró capear el temporal y vendió casi 58 millones de terminales, un 7% más que en el mismo periodo del año anterior, según los datos publicados por Canalys. A pesar de que muchos proveedores intentarán reactivar la demanda de teléfonos con terminales avanzados, inteligencia artificial y llamativos diseños, Sheng Win Chow, analista sénior de Canalys, pide a los proveedores actuar con "cautela" para captar y ganar la confianza de los usuarios y considera que será fundamental "la colaboración con sus socios para encontrar nuevas oportunidades y equilibrar los niveles de existencias".

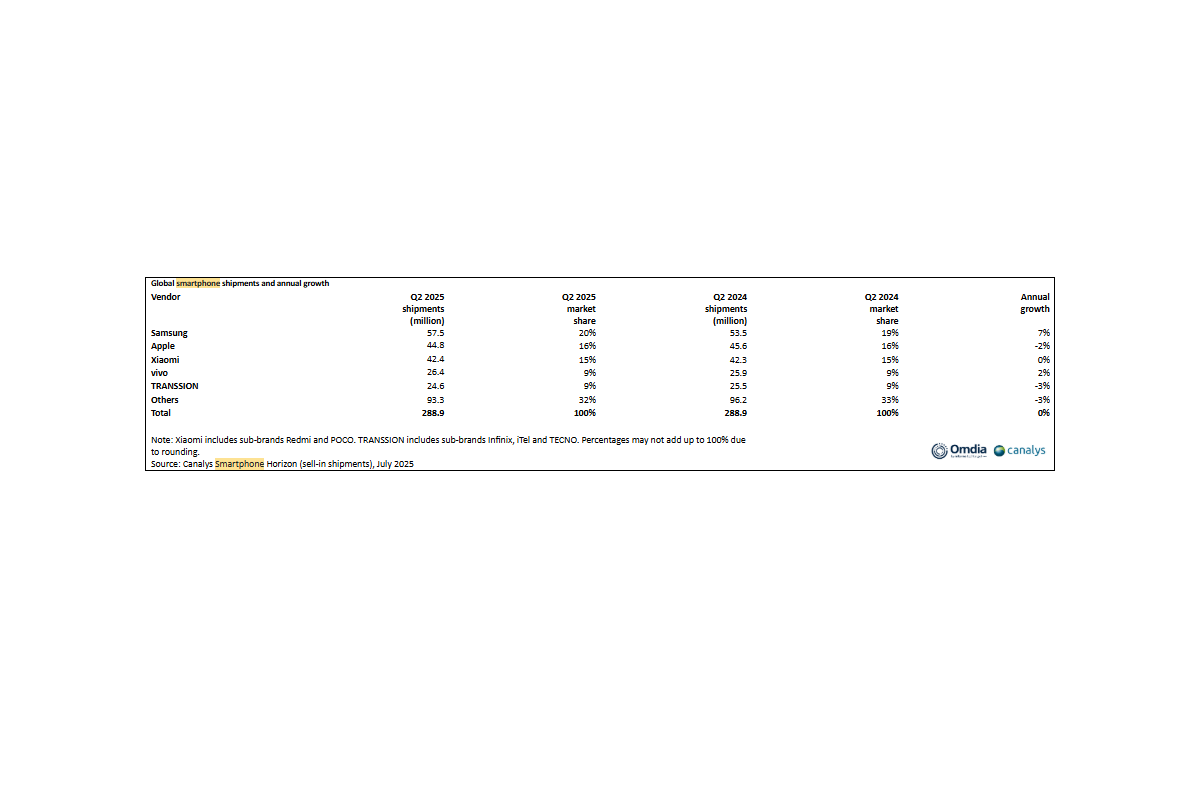

Según el último estudio de Canalys (ahora parte de Omdia), las ventas mundiales de teléfonos inteligentes descendieron ligeramente hasta los 288,9 millones de unidades en el segundo trimestre de 2025, debido a que la modesta demanda de los consumidores limitó el crecimiento del mercado. Samsung fue el mayor proveedor en ...

Según el último estudio de Canalys (ahora parte de Omdia), las ventas mundiales de teléfonos inteligentes descendieron ligeramente hasta los 288,9 millones de unidades en el segundo trimestre de 2025, debido a que la modesta demanda de los consumidores limitó el crecimiento del mercado. Samsung fue el mayor proveedor en el segundo trimestre, con 57,5 millones de smartphones vendidos, lo que supone un aumento del 7 % con respecto al año anterior. Su rendimiento se debió en gran medida a su serie Galaxy A, enfocada al mercado masivo. Apple ocupó el segundo lugar en la tabla de clasificación de proveedores, con una caída del 2 % en las ventas de iPhone, hasta los 44,8 millones de unidades. Los resultados de Apple mostraron una gran resistencia en medio de la feroz competencia en China y la corrección de inventarios en Estados Unidos, al adaptarse a los rápidos cambios en los aranceles. Xiaomi defendió el tercer puesto, con 42,4 millones de unidades vendidas, respaldado por un crecimiento especialmente fuerte en Latinoamérica y África. En cuarto lugar, vivo creció un 2 %, con 26,4 millones de unidades vendidas, respaldado por un fuerte crecimiento en la India, mientras que TRANSSION quedó en quinto lugar, con un descenso del 3 % hasta los 24,6 millones de unidades.

"El segundo trimestre marcó un punto de inflexión clave para Samsung. Fue el primer trimestre desde el cuarto trimestre de 2021 en el que registró el mayor crecimiento entre los cinco primeros", afirmó Aaron West, analista sénior de Omdia. "Samsung ha reorientado su estrategia hacia el 'volumen inteligente', con el objetivo de ampliar de forma rentable su serie Galaxy A para el mercado masivo, al tiempo que sigue creciendo en el segmento de los modelos premium. En concreto, las líneas básicas A0x y A1x fueron los principales impulsores en el segundo trimestre, respaldadas por el recién presentado Galaxy A06 5G, que ayudó a Samsung a ganar terreno en los mercados emergentes. La serie S25 mantuvo un rendimiento estable, a pesar de que no se materializó un aumento significativo de la demanda del nuevo Galaxy S25 Edge. Además, el rendimiento de Samsung en el segundo trimestre se vio impulsado por la anticipación de las existencias en Estados Unidos ante la preocupación por los aranceles, con un notable aumento interanual del 38 % en sus envíos a ese país".

"Aunque la mayoría de los proveedores mantuvieron un rendimiento general estable en el segundo trimestre, su éxito a menudo dependía del fuerte impulso en regiones específicas para compensar la menor demanda en otras zonas", afirmó Manish Pravinkumar, analista principal de Canalys (ahora parte de Omdia). "Oriente Medio y África destacaron como motores de crecimiento, con un sólido avance en el segundo trimestre de 2025. En toda África, las políticas gubernamentales estratégicas, el aumento de la competencia entre los proveedores y un claro cambio de los teléfonos móviles básicos a los smartphones, respaldado por modelos de financiación innovadores, están acelerando la adopción digital. Mientras tanto, en Oriente Medio, la creciente demanda de dispositivos de gama alta se vio impulsada por la popularidad cada vez mayor de las opciones de 'compra ahora, paga después', el éxito de las ventas durante el Eid Al-Adha y los esfuerzos coordinados de los proveedores y minoristas para impulsar las ventas antes de un ajetreado calendario de lanzamientos en el segundo semestre", señaló.

Otro dato destacado del segundo trimestre proviene de fuera del top cinco, de Nothing, que creció un 177 % interanual, superando por primera vez el millón de envíos trimestrales. El camino de Nothing para convertirse en el proveedor con mayor crecimiento a nivel mundial se vio impulsado principalmente por sus exitosas inversiones en la India.

"Con unas perspectivas bastante planas para todo el año, los proveedores están dando prioridad a la rentabilidad con ganancias tácticas a corto plazo e inversiones estratégicas a largo plazo", afirma Sheng Win Chow, analista sénior de Canalys (ahora parte de Omdia). "El control estricto de los costes y la optimización de la planificación de los recursos empresariales son prioridades para todos los principales proveedores, ya que las altas ambiciones del pasado deben ajustarse a la realidad de 2025. Muchos proveedores apuestan por una temporada de lanzamientos frenética en el tercer trimestre, centrándose en temas como la inteligencia artificial, los dispositivos plegables y el diseño delgado, para reactivar la demanda antes de la temporada de compras navideñas a finales de año. Sin embargo, los proveedores deben seguir siendo cautelosos en su enfoque del mercado, ya que la confianza de los consumidores sigue siendo moderada. Además, las correcciones a la baja del mercado tras la acumulación de existencias en Estados Unidos y el efecto decreciente del plan de subvenciones de China contribuirán negativamente. Será fundamental que los proveedores colaboren estrechamente con sus socios de canal para encontrar oportunidades y equilibrar los niveles de existencias, lo que será clave para evitar cualquier error que pueda obstaculizar las ambiciones para 2026".