El mercado de wearables crece un 13% en el primer trimestre, con Xiaomi a la cabeza

En el primer trimestre del año se vendieron más de 46 millones de unidades de estos dispositivos y Xiaomi ocupó la primera posición al registrar un incremento del 44% en sus ventas, según los datos compartidos por Canalys en su último informe.

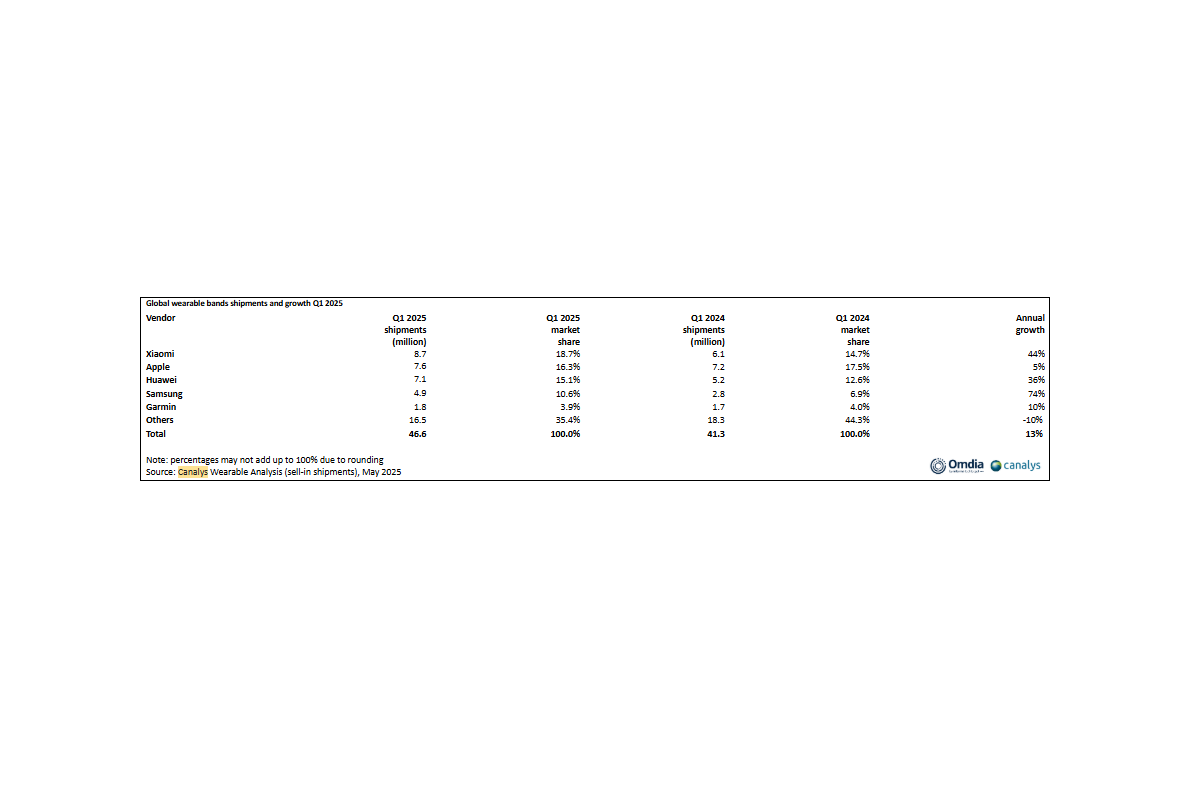

Según el último estudio de Canalys (ahora parte de Omdia), el mercado mundial de los wearables creció un 13% interanual en el primer trimestre de 2025, hasta alcanzar los 46,6 millones de unidades. La recuperación de la demanda y una base comparativamente baja en el mismo periodo del año pasado ...

Según el último estudio de Canalys (ahora parte de Omdia), el mercado mundial de los wearables creció un 13% interanual en el primer trimestre de 2025, hasta alcanzar los 46,6 millones de unidades. La recuperación de la demanda y una base comparativamente baja en el mismo periodo del año pasado aceleraron el crecimiento del mercado. Las tres categorías principales -bandas básicas, relojes básicos y smartwatches- crecieron, con los wearables básicos (bandas básicas y relojes básicos) a la cabeza.

"Xiaomi envió la mayor cantidad de wearables por primera vez desde el segundo trimestre de 2021, impulsado por una amplia cartera y una mejor integración a través de HyperOS", dijo Jack Leathem, analista de Canalys (ahora parte de Omdia). "Xiaomi ha actualizado sus series Mi Band y Redmi Watch con diseños renovados y capacidades de datos avanzadas, llevando características integrales hacia abajo en los segmentos de precios, impulsando su propuesta de valor. Su crecimiento también se ha visto respaldado por una eficaz coordinación multicategoría y unos precios competitivos, especialmente en las economías emergentes. Para muchos vendedores, los mercados emergentes siguen siendo motores clave del crecimiento, como demuestra el hecho de que TRANSSION haya ganado terreno en el sudeste asiático gracias a una localización precisa y a propuestas con una buena relación calidad-precio. Samsung también se ha centrado más en sus bandas básicas para aumentar su presencia en las economías emergentes", señaló.

En el primer trimestre de 2025, la fortaleza del ecosistema fue un factor clave del éxito de los principales proveedores:

- Xiaomi recuperó el primer puesto con un crecimiento de los envíos del 44 %, hasta 8,7 millones de unidades, impulsado por las fuertes ventas de Redmi Band 5. Su nuevo chip para teléfonos inteligentes de desarrollo propio pone de manifiesto su apuesta estratégica por la I+D interna y una mayor integración de los ecosistemas en el marco de su estrategia 'Human × Car × Home'.

- Apple se hizo con el segundo puesto gracias a un primer trimestre sólido pero conservador, en el que los envíos del Apple Watch aumentaron un 5%, hasta 7,6 millones de unidades. Con el décimo aniversario del Apple Watch en 2025, se espera que Apple recupere el impulso en la segunda mitad del año con una gran actualización de su cartera, apoyándose en su maduro y estrechamente integrado ecosistema centrado en la salud.

- Huawei defendió su tercera posición con los sólidos resultados de sus series GT y Fit, junto con la aceleración del despliegue mundial de la aplicación Huawei Health, ampliando su estrategia de ecosistema más allá de China. Sus envíos crecieron un 36%, hasta 7,1 millones de unidades.

- El fuerte crecimiento del 74% de Samsung, hasta 4,9 millones de unidades, se debió a su estrategia de doble vía, centrada en parte en ampliar su base de usuarios en los mercados emergentes con productos de gran consumo y en parte en preservar su posicionamiento premium mediante smartwatches en las economías desarrolladas.

- Garmin se situó en quinto lugar en el primer trimestre, con un crecimiento de sus envíos del 10%, hasta 1,8 millones de unidades. Se apoyó en su cartera diferenciada y en el lanzamiento de Connect+ para aumentar las ventas a su fiel base de usuarios.

Los ecosistemas se convierten en el campo de batalla al estrecharse los márgenes del hardware

"Con la rentabilidad del hardware bajo presión, el mercado de los wearables está pasando de estar impulsado por el hardware a estarlo por el ecosistema", afirm Cynthia Chen, directora de investigación de Canalys (ahora parte de Omdia). "Los vendedores están acelerando el desarrollo de plataformas y servicios para impulsar los ingresos recurrentes y la retención de usuarios", apunta. En China, Xiaomi está aprovechando su amplia cartera y HyperOS para profundizar en la integración de dispositivos y el compromiso de los usuarios, mientras que Huawei está construyendo un ecosistema de salud de circuito cerrado a través de la aplicación Huawei Health, que combina hardware, análisis de datos y servicios de suscripción. En todo el mundo, los proveedores de bajo peso y centrados en los dispositivos, como la marca de anillos inteligentes Oura y Whoop, centrada en la salud, dan prioridad a los servicios y utilizan las suscripciones para aumentar el valor para el usuario. Garmin también pretende expandirse hacia un modelo centrado en los servicios con el lanzamiento de Garmin Connect+.

Equilibrio vital entre las novedades y los aspectos funcionales esenciales

"Los vendedores deben equilibrar su enfoque entre las novedades y los aspectos comparativos esenciales del núcleo para captar la demanda de los consumidores", añadió Chen. En un reciente estudio de consumidores realizado por Canalys (ahora parte de Omdia) en Europa, los encuestados destacaron el precio, la duración de la batería y el seguimiento de la salud como las tres características más importantes a la hora de comprar wearables. "Muchas de las nuevas funciones son difíciles de evaluar para los consumidores, lo que dificulta la diferenciación entre marcas y hace que muchos elijan por defecto los dispositivos en función del precio y las funciones básicas. Pero una vez que la educación del mercado mejore y la penetración del hardware alcance un cierto nivel, el software y la integración del ecosistema podrán aportar un mayor valor añadido, momento en el que los vendedores podrán demostrar sus ventajas. Los resultados del estudio también ponen de relieve la importancia de las funciones de salud y bienestar en los wearables y subrayan dónde deben centrar los vendedores su inversión futura", apuntó

La competencia en el mercado de los wearables se centrará cada vez más en la fortaleza del ecosistema y la profundidad de los servicios, más que en el hardware por sí solo. Los casos de uso básicos, como el seguimiento de la salud y el entrenamiento físico, seguirán mejorando, por lo que la integración perfecta de los dispositivos y los modelos basados en suscripciones serán vitales para fomentar la participación de los usuarios y generar ingresos sostenibles.