El mercado mundial de los smartphones experimenta un leve crecimiento en 2025

A pesar de que el mercado de los teléfonos inteligentes ha comenzado el primer trimestre del año con un crecimiento de tan solo el 0,2%, los expertos de Canalys siguen atentos a su evolución global. Factores como las políticas arancelarias, la búsqueda de nuevas localizaciones para fabricar los terminales lejos de Estados Unidos, las estrategias de precios y la gestión del ciclo de vida de sus productos continúan siendo determinantes para definir el futuro de esta categoría.

Según el último estudio de Canalys (ahora parte de Omdia), en el primer trimestre de 2025, el mercado mundial de smartphones registró un ligero crecimiento del 0,2%, con envíos que alcanzaron los 296,9 millones de unidades. A medida que el ciclo de sustitución máxima llegaba a su fin y los ...

Según el último estudio de Canalys (ahora parte de Omdia), en el primer trimestre de 2025, el mercado mundial de smartphones registró un ligero crecimiento del 0,2%, con envíos que alcanzaron los 296,9 millones de unidades. A medida que el ciclo de sustitución máxima llegaba a su fin y los vendedores priorizaban unos niveles de inventario más saludables, el crecimiento del mercado mundial de smartphones se ralentizó por tercer trimestre consecutivo. Samsung mantuvo su liderazgo con 60,5 millones de unidades enviadas, apoyado por el lanzamiento de sus últimos modelos insignia y los nuevos productos de la serie A a precios competitivos. Apple se situó en segundo lugar con 55,0 millones de unidades enviadas y una cuota de mercado del 19%, impulsada por el crecimiento en los mercados emergentes de Asia-Pacífico y Estados Unidos. Xiaomi se hizo con el tercer puesto, con 41,8 millones de unidades enviadas y una cuota de mercado del 14%, aprovechando su variado ecosistema de productos para reforzar su marca en China continental y en los mercados emergentes de ultramar. vivo y OPPO ocuparon los puestos cuarto y quinto, con envíos de 22,9 millones y 22,7 millones de unidades, respectivamente.

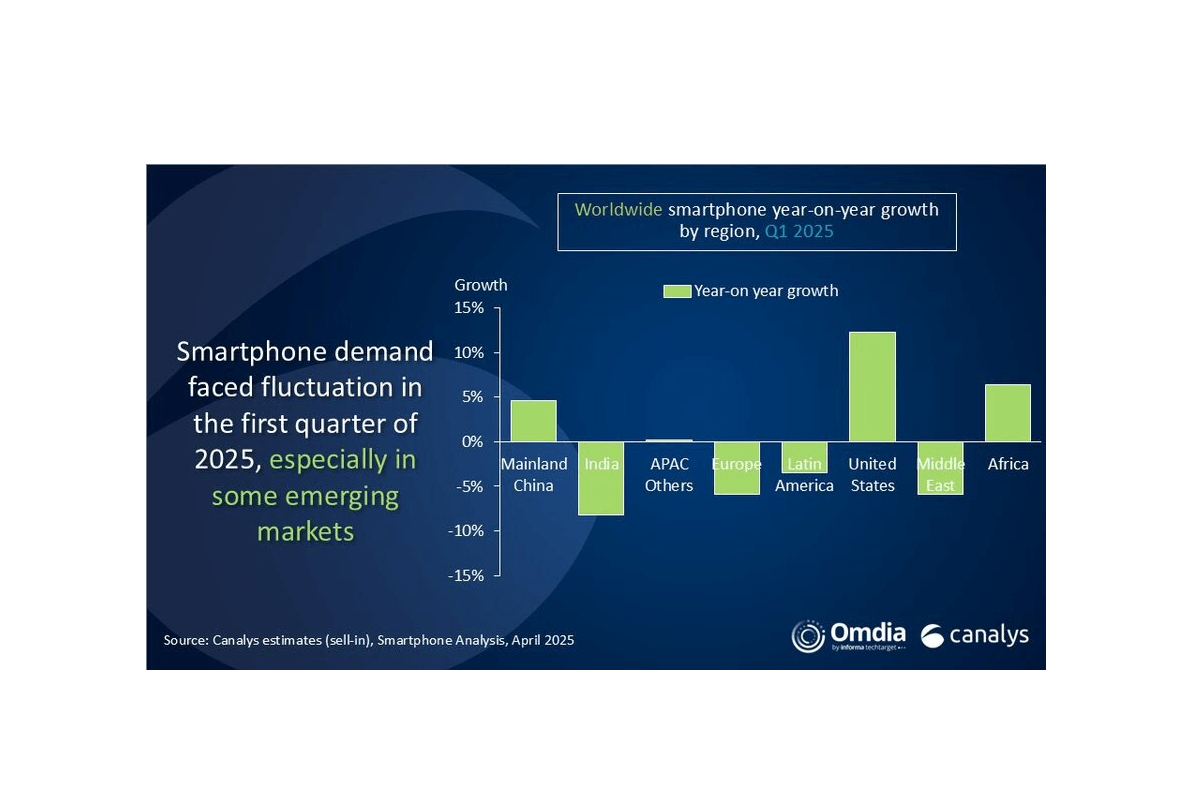

"El panorama regional de los smartphones es cada vez más complejo", afirmó Toby Zhu, analista principal de Canalys (ahora parte de Omdia). "Mercados que habían mostrado un fuerte impulso durante el año pasado, como India, Latinoamérica y Oriente Medio, experimentan ahora notables descensos en el 1T 2025, lo que indica una saturación en la demanda de reposición de productos de gran consumo. La mayoría de las marcas de Android ajustaron activamente los niveles de inventario en el 1T para evitar interrupciones en el lanzamiento de nuevos productos y en la fijación de precios en el canal. El mercado europeo también ha caído tras una breve recuperación, ya que los vendedores se enfrentan a un elevado inventario de buques insignia de finales del año pasado y a interrupciones en las líneas de productos de gama media y baja debido a la próxima directiva de diseño ecológico. No obstante, algunas regiones siguen mostrando una fuerte demanda. Los programas gubernamentales de subvenciones estimularon el crecimiento de China continental, mientras que África siguió beneficiándose de las vibrantes actividades minoristas y los esfuerzos proactivos de expansión del mercado. Los vendedores aún pueden expandirse optimizando sus carteras de productos en este complejo entorno regional. Por ejemplo, vivo y HONOR lograron un crecimiento de dos dígitos en sus mercados de ultramar, y HONOR alcanzó un máximo histórico en sus envíos al extranjero", añadió.

"El mercado estadounidense de teléfonos inteligentes destacó con un crecimiento interanual del 12% en el primer trimestre, impulsado principalmente por Apple", declaró Le Xuan Chiew, director de Investigación de Canalys (ahora parte de Omdia). "Apple acumuló existencias de forma proactiva antes de las políticas arancelarias previstas. Aunque los iPhones producidos en China continental siguen representando la mayor parte de los envíos a EE.UU., la producción en la India aumentó a finales del trimestre, cubriendo los modelos estándar de las series iPhone 15 y 16, junto con la aceleración de la producción de la serie 16 Pro. Ante las continuas fluctuaciones de las políticas arancelarias recíprocas, es probable que Apple siga trasladando a la India la producción destinada a EE.UU. para reducir la exposición a futuros riesgos. También se espera que los aranceles afecten de manera desproporcionada a los dispositivos de gama básica, lo que podría reducir la disponibilidad de modelos de menor coste y elevar los precios medios de venta en Estados Unidos. Esta dinámica introduce nuevas incertidumbres no sólo para Apple, sino también para las marcas de Android que compiten en el mercado. Las estrategias de precios, los paquetes de operadores y las futuras estructuras de productos se verán sometidos a una gran presión. Mientras tanto, se espera que el mercado estadounidense de teléfonos inteligentes experimente una considerable volatilidad en los próximos dos o tres trimestres, afectado por las correcciones de inventario y el debilitamiento de la confianza de los consumidores", señaló.

"Las principales marcas de teléfonos inteligentes aún no han ajustado sus objetivos de envíos para todo el año, a pesar de los mediocres resultados del primer trimestre", indicó Zhu. "Siguen siendo optimistas sobre la recuperación del mercado en el segundo trimestre y en la segunda mitad del año. Algunas regiones, como el sudeste asiático y Latinoamérica, ya mostraron signos de recuperación gradual en marzo. Además, la disminución de los niveles de existencias y el lanzamiento a mediados de año de nuevos productos de gama media y baja han reforzado su confianza. Sin embargo, los vendedores siguen enfrentándose a múltiples retos. En primer lugar, las marcas están adoptando un enfoque prudente respecto a las actualizaciones de hardware en los segmentos de gran consumo para compensar el aumento de los costes, lo que exige una gestión más refinada de los ciclos de vida de los productos, los precios y las estrategias de salida al mercado. En segundo lugar, la competencia en el segmento de gama media (de 200 a 400 dólares) se intensificará a medida que las marcas busquen avances en los ASP. En tercer lugar, la posibilidad de una escalada de las tensiones comerciales mundiales podría llevar a más países a buscar la fabricación localizada de smartphones, lo que plantearía presiones adicionales de inversión y costes para los vendedores", señaló.