Canalys estima que el mercado europeo de los smartphones se recuperará en 2024

Según las previsiones de la consultora, este sector crecerá un 7% en el año que viene, hasta situarse por encima de los 130 millones. Sin embargo, considera que este 2023 ocurrirá todo lo contrario al registrarse un descenso del 13%.

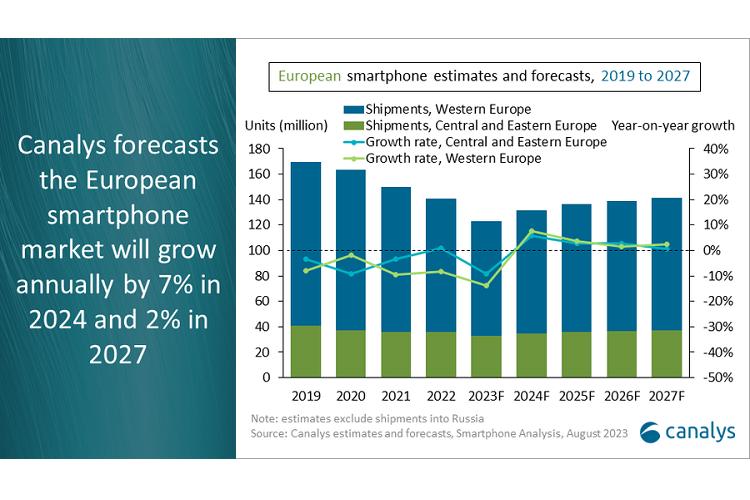

El último estudio de Canalys prevé que los envíos de smartphones en Europa (excluida Rusia) aumenten un 7% en 2024 hasta alcanzar los 132 millones. Un próximo ciclo de renovación y la relajación de las presiones económicas impulsarán el crecimiento del volumen en Europa. Pero el resto de 2023 seguirá ...

El último estudio de Canalys prevé que los envíos de smartphones en Europa (excluida Rusia) aumenten un 7% en 2024 hasta alcanzar los 132 millones. Un próximo ciclo de renovación y la relajación de las presiones económicas impulsarán el crecimiento del volumen en Europa. Pero el resto de 2023 seguirá siendo difícil. Canalys prevé que el mercado caerá un 13% en 2023, ya que los envíos se verán limitados por la prolongación de la vida útil de los dispositivos y los ciclos de compra, la mayor presión de los mercados de segunda mano y los elevados niveles de inventario de los canales en toda la región.

"Las condiciones siguen siendo difíciles para el mercado europeo de smartphones, pero la caída de la inflación y la mejora de los niveles de inventario han sembrado la semilla del optimismo", afirma Runar Bjørhovde, analista de Canalys. "Con la estabilización del descenso de la demanda y la mejora de los niveles de inventario de los canales, el crecimiento del mercado volverá en 2024. Europa Central y del Este, Italia, España y Portugal presentan las mayores oportunidades a corto plazo para los vendedores de smartphones ambiciosos debido a ciclos de actualización más cortos y a que el canal es positivo a nuevas propuestas y a la venta de smartphones de marcas emergentes. Los mercados sesgados hacia el segmento de más de 800 dólares, como Alemania, Francia y los países nórdicos, empezarán a crecer en la segunda mitad de 2024, a medida que disminuyan las presiones económicas. Aunque estos mercados registraron los mayores descensos en el segundo trimestre, sus importantes bases instaladas impulsarán un resurgimiento de los envíos a medida que los dispositivos lleguen al final de su ciclo de vida y requieran una renovación. Prevemos el repunte en la temporada de compras navideñas de 2024".

"Como la competencia en la gama alta es intensa y está dominada por Apple y Samsung, otros vendedores ambiciosos deberían apuntar a segmentos diferentes para establecer su presencia", añade Bjørhovde. "Se han abierto oportunidades en la franja de precios inferior a 200 dólares, ya que Samsung le ha quitado prioridad y muchos otros proveedores están abandonando este segmento de precios porque tienen problemas de rentabilidad.Hay demanda en este segmento en toda la región, pero sólo hay espacio para dos o tres vendedores de éxito, ya que el segmento requiere economías de escala y una estrecha colaboración con el canal para tener éxito".

"Varios proveedores también están ampliando su alcance al usuario final, reforzando sus posiciones para cuando vuelva el crecimiento", afirma Bjørhovde. "Por ejemplo, Samsung y Google están invirtiendo más en el segmento B2B, con el objetivo de igualar el Programa de Socios Distribuidores de Apple, que se dirige a las pymes a través de canales de distribución. En cambio, Motorola está priorizando el crecimiento en el segmento de consumo e invirtiendo en fondos de desarrollo de marketing para el canal. El panorama de proveedores en Europa se está reduciendo. Para tener éxito, los vendedores necesitan un fuerte apoyo de ventas omnicanal a través de un amplio canal. Esto debe combinarse con carteras que se ajusten a los requisitos locales en términos de precios y especificaciones".

"Las perspectivas del mercado a largo plazo apuntan a un crecimiento cíclico moderado, que pondrá a prueba los actuales modelos de ingresos de los proveedores y el canal", afirma Bjørhovde. "La mayor duración de los dispositivos, las estrictas normativas destinadas a reducir los volúmenes de dispositivos nuevos y el aumento de la demanda de dispositivos usados y reacondicionados obligarán a los proveedores a buscar nuevas oportunidades para generar ingresos y seguir siendo rentables. Dentro de esta dinámica de mercado, los proveedores deben asumir un mayor control de los ciclos de vida de los dispositivos para satisfacer las tendencias y captar oportunidades de ingresos. La venta de piezas de repuesto originales, la ayuda al canal para impulsar el canje de dispositivos y la oferta de dispositivos reacondicionados por el proveedor serán buenos puntos de partida para los vendedores. Esto será vital para tener éxito a corto plazo en los mercados sesgados hacia el segmento de más de 800 dólares y, con el tiempo, irá ganando importancia en los mercados sesgados hacia las bandas de precios más bajas".

Canalys prevé que la tasa de crecimiento interanual del mercado europeo de smartphones (excluida Rusia) alcance el 7% en 2024 y se ralentice hasta el 2% en 2027, cuando los volúmenes recuperarán los niveles de 2022. "En última instancia, los vendedores que muestren resistencia en el actual entorno de mercado y capacidad para adaptarse rápidamente a las nuevas normativas demostrarán ser socios fuertes a largo plazo para el canal", concluyó Bjørhovde.