Lenovo mantiene su rentabilidad estable y prevé que el sector de PC se reactive

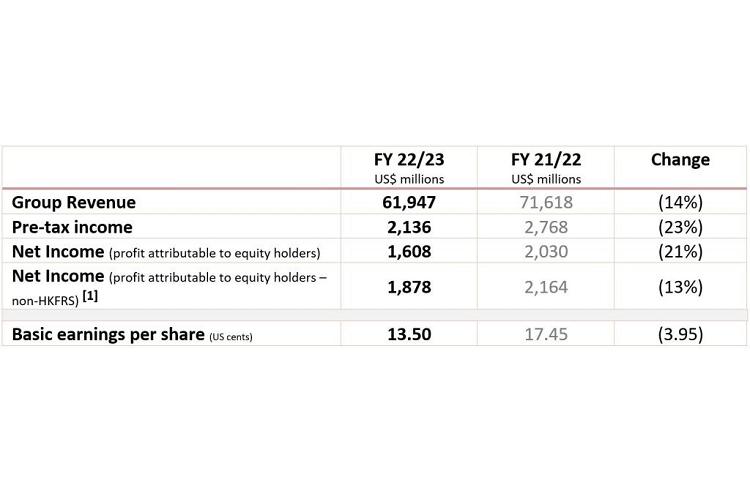

La compañía tecnológica ha publicado sus resultados económicos de su ejercicio fiscal 2022/2023, en el que ha visto reducidos ligeramente su facturación y beneficios con respecto a los datos obtenidos en el año anterior. De este modo, ha registrado unos beneficios netos de 1.608 millones de dólares, un 21% menos que en el periodo pasado, y ha facturado 61.947 millones de dólares, cifra un 14% menor a la obtenida anteriormente. Sin embargo, el Grupo confía en que el mercado de los PCs y dispositivos inteligentes se estabilice durante la segunda mitad de este año. Por otra parte, cabe señalar que "los ingresos procedentes del negocio no relacionado con PCs alcanzaron un máximo durante el ejercicio fiscal de casi el 40%", tal y como informan desde la firma.

Lenovo Group (HKSE: 992) (ADR: LNVGY) ha anunciado este miércoles sus resultados económicos para este ejercicio, en el cual el Grupo ha obtenido unos ingresos de 62.000 millones de dólares y un beneficio neto de 1.600 millones, o 1.900 millones de dólares en base a los estándares de informes financieros ...

Lenovo Group (HKSE: 992) (ADR: LNVGY) ha anunciado este miércoles sus resultados económicos para este ejercicio, en el cual el Grupo ha obtenido unos ingresos de 62.000 millones de dólares y un beneficio neto de 1.600 millones, o 1.900 millones de dólares en base a los estándares de informes financieros fuera de Hong Kong (HKFRS)1. La rentabilidad se mantuvo estable, con los márgenes brutos y márgenes operativos alcanzando niveles máximos desde hace 18 años y el margen neto no-HKFRS manteniendo el nivel interanual. Aunque los ingresos del Grupo se vieron impactados por las condiciones del mercado de dispositivos, los ingresos procedentes del negocio no relacionado con PCs alcanzaron un máximo durante el ejercicio fiscal de casi el 40%, impulsados por los motores de crecimiento diversificad de Lenovo, incluyendo el Grupo de Soluciones y Servicios (Solutions and Services Group, SSG) y el Grupo de Soluciones de Infraestructura (Infrastructure Solutions Group, ISG), los cuales aumentaron sus ingresos hasta máximos históricos de 6.700 millones y 9.800 millones de dólares, respectivamente, equivalentes a un crecimiento interanual del 22% y 37%.

Tras un año de incertidumbre en el sector y a nivel global, Lenovo ha observado señales positivas que indican una estabilización del mercado. El Grupo espera que todo el mercado de PCs y dispositivos inteligentes recupere el crecimiento interanual en la segunda mitad de 2023 y que el mercado de servicios informáticos recupere un crecimiento relativamente alto. Juntas, ambas categorías impulsarán el mercado informático total hasta recuperar un crecimiento moderado en 2023. A medio-largo plazo, la transformación digital e inteligente continuará acelerando, generando un gran potencial de crecimiento para las infraestructuras informáticas y de la nube.

Las reservas de efectivo de Lenovo se mantienen muy sólidas y los ciclos de conversión de efectivo han mejorado. Esta sana liquidez ha permitido al Grupo continuar invirtiendo en I+D en torno a "Nueva Informática" (cliente, perimetral, nube, red e inteligencia) para desarrollar sus futuras competencias clave. A lo largo del último ejercicio, Lenovo aumentó su inversión anual en I+D hasta alcanzar 2.200 millones de dólares, un crecimiento del 6% con respecto al ejercicio anterior.

En el cuatro trimestre, el Grupo abordó una restructuración puntual y otros gastos por valor de 249 millones, entre otras acciones, alcanzando una tasa de proyección anual en ahorro de costes de 850 millones, lo cual contribuyó a establecer unos firmes cimientos para las operaciones del Grupo en un mercado incierto, además de un excelente posicionamiento para el crecimiento futuro.

La Junta Directiva de Lenovo ha establecido un dividendo final por acción de 3,8 centavos de dólar o 30,0 céntimos de Hong Kong, para el ejercicio fiscal que concluyó el 31 marzo de 2023.

Datos financieros destacados:

Cita del presidente y consejero delegado, Yuanqing Yang:

"Lenovo ha ofrecido una rentabilidad estable en el último ejercicio fiscal, a medida que nuestros motores de crecimiento diversificado han continuado alcanzando nuevos hitos. Esta inercia está impulsando un crecimiento estable en nuestra transformación impulsada por los servicios y la mezcla de ingresos nuestros negocios no relacionados con PCs aumentó casi un 40%. La clara estrategia que mantenemos está dando frutos y nuestras operaciones son resilientes, incluso ante las condiciones de incertidumbre global. De cara al futuro, continuaremos invirtiendo en I+D para capturar la siguiente ola de oportunidades de crecimiento y así poder estar perfectamente preparados para el día de mañana".

Grupo de Soluciones y Servicios (Solutions and Services Group, SSG): márgenes altos, crecimiento sólido

Oportunidad:

Dentro del mercado de servicios informáticos, valorado en un billón de dólares, los segmentos de servicios de "Nueva Informática" continuaron su expansión y se espera que los Dispositivos-como-Servicio (Device-as-a-Service, DaaS) y las soluciones en la nube crezcan a un ritmo de dos dígitos en tasa de crecimiento anual compuesto (CAGR) para 2025. El gasto en soluciones y servicios se mantiene sólido, en particular en los ámbitos de educación, comercio inteligente, ciudades inteligentes y fabricación.

Rendimiento en el ejercicio fiscal FY22/23:

• SSG continúa siendo el motor de crecimiento del Grupo y contribuyendo de forma notable a los beneficios.

• Los ingresos alcanzaron un máximo histórico tras crecer un 22% con respecto al ejercicio anterior, hasta 6.700 millones de dólares, con un margen operativo máximo del 21%.

• En la actualidad, el elevado crecimiento de dos dígitos en todos los segmentos, junto con una mezcla de ingresos procedentes de soluciones y servicios no centrados en hardware, representan más de la mitad de los ingresos de SSG.

Crecimiento sostenible:

• SSG continúa invirtiendo para crear soluciones y bloques horizontales que sean escalables y repetibles para su despliegue en cualquier sector, aprovechando la propiedad intelectual de Lenovo.

• Además, SSG ha expandido su cartera de soluciones de espacios de trabajo digitales y soluciones de nube híbrida TruScale.

• Se han aumentado las operaciones TruScale para SAP con Edición Privada de Centros de Datos de Clientes (Private Edition Customer Data Center, PE CDC) y también las colaboraciones exclusivas para proporcionar servicios técnicos gestionados para SAP PE CDC a clientes en China.

Grupo de Soluciones de Infraestructura (Infrastructure Solutions Group, ISG): récord de ingresos, récord de beneficios, hipercrecimiento

Oportunidad:

ISG continúa beneficiándose de las actualizaciones de infraestructura TIC que se están llevando a cabo. Para 2025, se espera que tan solo el mercado de servidores supere los 132.000 millones de dólares, mientras que el mercado de almacenamiento debería alcanzar los 36.000 millones y el de la infraestructura perimetral los 37.000 millones.

Rendimiento en el ejercicio fiscal FY22/23:

• ISG ha registrado un rendimiento anual histórico como motor de alto crecimiento rentable. Los ingresos aumentaron hasta casi 10.000 millones de dólares, una subida interanual del 37%, con un récord de beneficios operativos de 98 millones.

• Los ingresos procedentes del negocio de servidores aumentaron casi un 30% con respecto al ejercicio anterior, hasta un máximo histórico, convirtiendo a Lenovo en el tercer mayor proveedor de servidores en el mundo.

• El segmento de almacenamiento también registró un récord de ingresos, triplicando los resultados del ejercicio anterior y pasando de ocupar la 8ª posición mundial, a la 5ª. Los ingresos del segmento de Software crecieron un 25% interanual, estableciendo otro récord.

Crecimiento sostenible:

• ISG continúa mejorando su abanico de capacidades integrales que abarcan los segmentos de provisión de servicios de nube para PyMEs y grandes empresas.

• Al mismo tiempo, ISG ha invertido en innovaciones de infraestructura impulsadas por inteligencia artificial (IA), como la informática perimetral impulsada por IA y la nube híbrida.

• Se han mejorado la fabricación propia y la competitividad en costes mediante la adición de instalaciones propias en Budapest, Hungría.

Grupo de Dispositivos Inteligentes (Intelligent Devices Group, IDG): rentabilidad y posición líderes en el mercado

Oportunidad:

El negocio se ha visto impactado por varios trimestres de languidez en el mercado de dispositivos debido a los ajustes en canales de inventario. Dado que los PCs continúan siendo una herramienta de productividad absolutamente esencial en la actual era digital, Lenovo anticipa que el mercado de PCs volverá a la senda del crecimiento durante la segunda mitad de 2023. La tendencia hacia la digitalización y el modelo de trabajo híbrido continúan impulsando un crecimiento estable en cuanto a soluciones de espacios inteligentes.

Rendimiento en el ejercicio fiscal FY22/23:

• Los ingresos de IDG declinaron ligeramente con respecto al ejercicio anterior, alcanzando 49.400 millones de dólares, pero el Grupo mantuvo su posición como número 1 en el mercado de PCs, con una cuota del mercado global del 23,2%, y también mantuvo el liderazgo en cuanto a rentabilidad en el sector, con un 7,3%.

• La mezcla de ingresos procedentes de productos premium aumentó casi un 30%.

• El negocio de smartphones ha sido rentable durante tres años consecutivos y ha registrado un aumento de ingresos en elementos premium-a-mercado en la mayoría de los mercados.

Crecimiento sostenible:

• IDG gestionará con atención los gastos y ajustará aún más su excelencia operativa.

• Se continuará invirtiendo en innovación tecnológica, con el foco puesto en la oferta premium y áreas adyacentes, al tiempo que se mejorarán las soluciones de espacios inteligentes para los modelos de trabajo híbrido.

Rendimiento del cuarto trimestre

El cuatro trimestre de este ejercicio fiscal ha sido el más complejo, debido a la presiones del mercado de PCs y a la economía global. Lenovo ha cerrado el trimestre con ingresos de 12.600 millones de dólares, una reducción interanual del 24%. Los ingresos procedentes de IDG se redujeron un 33% con respecto al ejercicio anterior, mientras que la sólida inercia proporcionada por los motores de crecimiento de SSG e ISG contribuyó a compensar la languidez del mercado de dispositivos. Los ingresos de SSG aumentaron un 18% interanual, hasta alcanzar 1.600 millones, mientras que los de ISG crecieron un 56%, hasta 2.200 millones. Durante este trimestre, la mezcla de ingresos no relacionados con PCs alcanzó un máximo histórico de 43%, lo cual representa una subida interanual de 12.

Puntos destacados operativos del cuatro trimestre

Medio ambiente, Social y Gobierno (Environmental, Social, Governance, ESG) – Lenovo ha visto como su puntuación ESG según la agencia internacional de ratings MSCI ha aumentado hasta alcanzar el nivel AAA. Esta mejora representa el máximo nivel posible para corporaciones con programas ESG. Además, EcoVadis ha reconocido la excelencia en aprovisionamiento sostenible de Lenovo durante su 7ª entrega anual de premios de Liderazgo de Aprovisionamiento Sostenible. La compañía también ha sido reconocida recientemente por Forbes como uno de los Mejores Empleadores en cuanto a Diversidad en 2023, según una valoración basada en recomendaciones directas, recomendaciones indirectas e investigación sobre indicadores clave de rendimiento.

[1] la medida no-HKFRS se ha ajustado excluyendo cambios justos de valor neto en activos financieros a un valor justo mediante beneficios o pérdidas, amortización de activos intangibles resultantes de fusiones y adquisiciones, cambios relacionados con fusiones y adquisiciones, y los efectos correspondientes a impuestos, de haberlos.