Canalys prevé que en 2024 se reactive el mercado de los smartphones en Europa Occidental

Al principio de este 2023, sufrió un desplome de hasta el 13%. Sin embargo, la consultora se muestra optimista de cara el año que viene y pronostica que se produzca un crecimiento del 6% en el mercado de los teléfonos inteligentes.

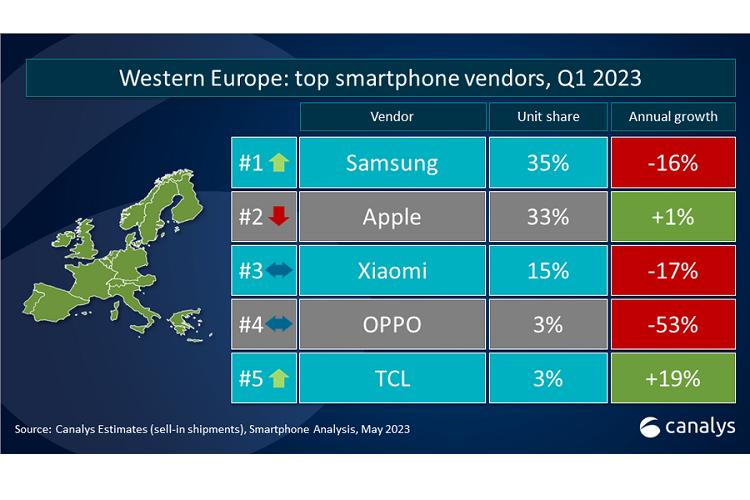

En el primer trimestre de 2023, el mercado de teléfonos inteligentes de Europa Occidental sufrió una caída continuada del 13%, hasta los 23,7 millones de unidades enviadas, debido a que las difíciles condiciones económicas provocaron un descenso de la demanda de los consumidores y prolongaron los ciclos de compra. Sin ...

En el primer trimestre de 2023, el mercado de teléfonos inteligentes de Europa Occidental sufrió una caída continuada del 13%, hasta los 23,7 millones de unidades enviadas, debido a que las difíciles condiciones económicas provocaron un descenso de la demanda de los consumidores y prolongaron los ciclos de compra. Sin embargo, ha aparecido un rayo de esperanza con las últimas previsiones de Canalys, que pronostican un repunte del 6% de crecimiento en 2024, lo que indica una posible reactivación del mercado.

Samsung se hizo con el primer puesto en el primer trimestre de 2023, con una cuota de mercado del 35%, a pesar de una caída interanual del 16%. Los modelos de Samsung con mejores resultados fueron los recién lanzados S23 Ultra, S23 y A14, junto con los A53 y A33 del año pasado.

Según Runar Bjørhovde, analista de Canalys, "Samsung ha centrado aún más su atención en el segmento de gama media-alta en Europa Occidental, motivado por mejores impulsores de ingresos, mayores márgenes de beneficio y un mayor potencial de integración en el ecosistema". "Según las estimaciones de Canalys, en el primer trimestre de 2023, el ASP de Samsung aumentó un 11%, lo que se tradujo en un descenso del 6% en el valor total de los dispositivos enviados. Samsung ha invertido mucho en publicidad de marca y producto, así como en MDF e iniciativas de marketing conjunto con operadores y cadenas minoristas para reforzar su presencia. Estas inversiones también están dirigidas a desafiar a Apple, cuya cuota de mercado creció hasta el 33%. Los envíos de Apple este trimestre crecieron un 1% en comparación con el primer trimestre de 2022, impulsados por la venta de los dispositivos iPhone 14 Pro y Pro Max. Según la investigación de Canalys Consumer Insights, Apple sigue siendo el vendedor más resistente en Europa Occidental, respaldado por la base de usuarios más leal de la región combinada con una gran popularidad entre los switchers", añadió.

Xiaomi defendió el tercer puesto con una cuota de mercado del 15%, a pesar de un descenso interanual del 17%. Los resultados de Xiaomi se vieron impulsados por sus modelos Redmi y Redmi Note, siendo España, Italia y Alemania sus mercados clave. Xiaomi sigue centrada en el segmento de gama media-baja, lo que le ayuda a mantener su posición por delante de otros vendedores chinos. Xiaomi se ha centrado en la rentabilidad, con un equipo de ventas más reducido centrado en operadores clave y cadenas minoristas.

OPPO y TCL completan los cinco primeros puestos, con una cuota de mercado del 3% cada uno, con un descenso del 53% y un aumento del 19% interanual, respectivamente.

"La situación del mercado se está volviendo increíblemente competitiva más allá de los tres principales proveedores", dijo Kieren Jessop, analista de Investigación de Canalys. "En el primer trimestre de 2023, OPPO, TCL, Google Pixel, Motorola, HONOR y HMD Global estaban estrechamente posicionados, y varias de estas marcas tienen ambiciones y capital para invertir en la región. Habrá cambios significativos en la tabla de clasificación antes de finales de 2023".

Los datos de Canalys indican un repunte en el segmento de precio superior a 800 dólares, que ahora representa el 41% del mercado en el primer trimestre de 2023, un aumento desde el 35% alcanzado el año anterior. "Dominado por Apple y Samsung, este segmento exige una inversión masiva y sostenida para penetrar", añadió Jessop. "Sin embargo, para asegurar el crecimiento a corto plazo, los vendedores pueden necesitar atender a segmentos de precios más bajos y aprovechar promociones sólidas. En particular, el mercado de menos de 400 dólares presenta una oportunidad más accesible para los vendedores".

"La reciente coyuntura económica ha permitido a los operadores recuperar cuota de canal hasta algo más del 50%, recuperándose de una caída inducida por la pandemia", señaló Bjørhovde. "Esta reactivación se debe en gran medida a los atractivos planes de financiación y a las ofertas de paquetes adaptados a un mercado cada vez más interesado en dispositivos de gama media-alta. Mientras tanto, los precios de los dispositivos en Europa Occidental han subido significativamente, un 16% desde el primer trimestre de 2022 y un 29% desde el primer trimestre de 2019, lo que ha dado como resultado el precio medio de venta más alto jamás registrado en el primer trimestre de 2023".

Además, los operadores están ampliando su alcance al consumidor mediante una mayor integración en las cadenas de tiendas minoristas, ofreciendo a menudo paquetes de dispositivo y suscripción. En una estructura de canal intrincada, en la que una cadena de tiendas minoristas puede vender un dispositivo y una suscripción como paquete en nombre de un operador, los vendedores deben fomentar relaciones estrechas con ambas partes para distinguirse y apoyar la diferenciación de sus socios en la tienda. A medida que las compras de dispositivos se vuelven más complicadas, los vendedores astutos pueden sacar partido de estas complejidades forjando sólidas alianzas en todo el canal, aumentando su atractivo en el mercado.

El crecimiento en 2024 dependerá de la capacidad de los vendedores para gestionar hábilmente el inventario, minimizar los costes y optimizar las rutas de comercialización. Además, será vital localizar los esfuerzos de marketing y ofrecer una sólida asistencia al cliente y al canal.