Los envíos globales de smartphones sufren una caída del 15,4%

Un informe de Omdia correspondiente al último trimestre del año pasado revela que el mercado de los teléfonos inteligentes registra un descenso en sus ventas. Se contabilizaron un total de 301,5 millones de unidades vendidas en el cuarto trimestre de 2022, un 15,4% menos de las que se produjeron en el periodo anterior.

Los nuevos datos del informe preliminar de envíos de smartphones de Omdia para el último trimestre de 2022 muestran que los envíos mundiales de smartphones se situaron en los 301,5 millones de unidades en el 4T22, lo que supone un descenso del 15,4% en comparación con el año anterior. Normalmente, ...

Los nuevos datos del informe preliminar de envíos de smartphones de Omdia para el último trimestre de 2022 muestran que los envíos mundiales de smartphones se situaron en los 301,5 millones de unidades en el 4T22, lo que supone un descenso del 15,4% en comparación con el año anterior. Normalmente, el último trimestre registra el mayor número de envíos, pero este año la tendencia ha cambiado, con un decepcionante y marginal descenso del 0,7% respecto al trimestre anterior. De hecho, la mayoría de los principales fabricantes de conjuntos registraron un importante crecimiento negativo en comparación con el año anterior, con caídas de dos dígitos en los envíos.

Como es habitual en el cuarto trimestre de cada año, Apple registró el mayor número de envíos de todos los OEM: 74 millones. Se trata de un aumento significativo del 41,6% con respecto al tercer trimestre de 2022, pero sigue siendo una caída del 13,3% en comparación con el salto en los envíos registrado en el 4T21. A pesar de esta caída en los envíos interanuales, la cuota de mercado de Apple aumentó interanualmente del 24% en el 4T21 al 25% en el 4T22, con otros OEM experimentando caídas similares o mayores. A pesar de esto, Apple sigue sintiendo el mismo golpe que ha afectado a todo el mercado de teléfonos inteligentes, con el cuarto trimestre de 2022 rompiendo finalmente la racha de ocho trimestres/dos años de crecimiento YoY continuo de Apple, con cada trimestre desde el cuarto trimestre de 2020 viendo un crecimiento YoY positivo, hasta ahora.

"Apple parecía ser el único OEM que resistía el declive general del mercado en los tres primeros trimestres de 2022, pero ahora ha sucumbido finalmente a las condiciones generales del mercado. Dado que sus consumidores suelen ser clientes fieles y con altos ingresos, se esperaba que la crisis del coste de la vida no afectara a los envíos de Apple de la misma forma que a las marcas de gama baja y media. Pero ahora, con los efectos de la inflación y las interrupciones de la producción, el repunte de Apple en el cuarto trimestre de 2022 es decepcionantemente pequeño en comparación con el año anterior. A pesar de ello, la demanda temprana y los comentarios de los clientes sobre los últimos iPhone 14 Pro y 14 Pro Max han sido realmente fuertes, gracias a una nueva pantalla frontal llamada Dynamic Island. Apple confiaba en la fuerte demanda y había previsto una producción máxima de estos dos modelos para contrarrestarla. Sin embargo, la suspensión de la producción en la planta de Foxconn lo ha frenado", afirma Jusy Hong, Senior Research Manager de Omdia.

Samsung, como es típico, cae del primer al segundo puesto. Aunque no sólo por el impulso de Apple en el cuarto trimestre, sino también por una caída interanual del 15,4%, registrando 58 millones de envíos en el 4T22 frente a los 69 millones del 4T21. También registró una caída del 8,8% respecto al trimestre anterior, desde los 64 millones. Su cuota de mercado, sin embargo, se mantiene estable, mientras que otros OEM registran caídas mayores.

Los principales OEM chinos siguen acusando este descenso en los últimos trimestres. Xiaomi, Vivo y Oppo, que ocupan los puestos tercero a quinto en envíos, registraron un descenso de más del 25% en el cuarto trimestre en comparación con el mismo periodo del año anterior. Xiaomi sigue siendo el tercer fabricante de smartphones por envíos, con 33 millones registrados en el 4T22. Pero se trata de una caída significativa tanto respecto al trimestre anterior (41 millones en el 3T22, una caída del 18,0%) como respecto al año anterior (45 millones en el 4T21, una caída del 26,5%).

Oppo Group y Vivo se intercambian el cuarto y quinto puesto, aunque ambos experimentan un descenso. Vivo vendió 24 millones de unidades en el 4T22, una caída menor desde los 25 millones del 3T22, pero un gran descenso del 25,8% desde los 32 millones de unidades vendidas el año anterior. Oppo Group experimentó una caída aún mayor, de 29 millones en el trimestre anterior a 23 millones en el cuarto trimestre, un 20,3% menos. En comparación con el año anterior, es una caída del 29,1% desde los 33 millones.

Tanto Transsion como Honor parecen resistir mejor que otros OEM chinos, con una caída interanual menor que la de los demás. Transsion ocupa el sexto lugar en cuanto a cifras de envíos en el último trimestre, con 17 millones de unidades, sólo un ligero descenso respecto a los 18 millones registrados tanto en el trimestre como en el año anteriores. Los envíos de Honor en el cuarto trimestre ascendieron a 14 millones de unidades. Esta cifra es idéntica a la del trimestre anterior, pero supone un ligero descenso con respecto a los 15 millones de unidades del año anterior.

Realme ocupó el octavo lugar, con 11 millones de unidades. Se trata de una gran caída del 16,9% respecto al trimestre anterior y del 31,5% respecto al año anterior, la mayor caída de todos los grandes fabricantes de equipos originales. Era de esperar un descenso en el contexto de un mercado interior chino en declive, la creciente tensión con el Gobierno indio y las turbulencias en el mercado de Europa del Este, todos ellos mercados clave para el OEM. En cualquier caso, es sorprendente que Realme esté cayendo más y más rápido que sus competidores, que se dirigen más a la gama de precios media y alta. Una gran razón para esto podrían ser los fuertes problemas de inventario que la marca ha experimentado en 2022.

"Diversas causas están provocando la caída continuada de los envíos de los fabricantes chinos de equipos originales: la recesión de la economía local, el cierre de las principales ciudades chinas a causa de una pandemia y el repentino abandono de la política de ´covacha cero´, que ha sembrado la confusión en el mercado. A escala internacional, la elevada inflación está recortando la renta disponible de los consumidores, lo que repercute negativamente en los OEM chinos, que se dirigen principalmente a la gama de precios baja y media. Muchos OEM chinos también siguen luchando en el mercado indio de smartphones, el mayor mercado internacional para varias marcas. Una consecuencia involuntaria de esta reducción de la demanda fue un aumento significativo de las existencias. Como resultado, no es de extrañar que los OEM estén rebajando sus objetivos de envíos para cada trimestre, y es probable que esta tendencia continúe durante al menos otros dos trimestres", afirma Zaker Li, analista principal de Omdia.

Motorola se mantiene en noveno lugar con 11 millones de unidades, sin cambios respecto al trimestre anterior pero con una caída del 10,4% respecto al año anterior. Huawei se mantiene en el décimo puesto a pesar de una caída de los envíos por primera vez en un año, registrando 7,5 millones de unidades frente a los 8,6 millones del trimestre anterior. Pero esta caída no erosiona las mejoras que la compañía ha realizado en el último año, ya que sigue representando un aumento interanual del 59,6%.

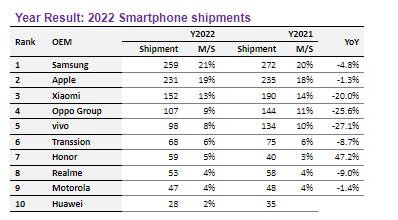

En 2022, se registraron 1.207 millones de envíos. Esto supone una caída del 9,9% respecto a los 1.340 millones de envíos registrados en 2021. Honor fue el único de los grandes fabricantes que registró un crecimiento interanual, con 59 millones en 2022 frente a los 40 millones de 2021. Apple y Motorola fueron los dos fabricantes más resistentes a la tendencia general de descenso, con pequeñas caídas del 1,3% y el 1,4% respectivamente. Los envíos finales registrados por Samsung en 2022 ascienden a 259 millones, la mayor cifra de todos los fabricantes de equipos originales, pero sigue siendo una caída del 4,8% con respecto a los 272 millones registrados en 2021. Los más afectados fueron los fabricantes chinos, ya que Xiaomi, Vivo y Oppo registraron caídas significativas de dos dígitos en los envíos interanuales.

Hong concluye: "Tal y como preveía Omdia, los envíos y los objetivos de los OEM han caído, y muchos de ellos, como Apple y Samsung, más de lo previsto. Hay muchos factores que afectan a la demanda de smartphones, pero el principal es la inflación, que reduce los salarios y la renta disponible. La fortaleza del dólar frente a otras divisas también desincentiva la rentabilidad de los fabricantes y frena las promociones y las actividades de marketing. En cuanto a la producción, los elevados inventarios y la baja demanda están provocando continuas reducciones de los volúmenes de producción. El mercado tardará en recuperarse, y es improbable que se produzca un aumento de los envíos al menos hasta el tercer trimestre de 2023".

FOTO PRINCIPAL.: Omdia.