Esprinet facturó 1.686 millones de euros en España en el año 2021

La compañía ha presentado sus resultados económicos correspondientes al año anterior. Sus beneficios netos se situaron en los 44,1 millones de euros, cifra un 39% superior a la registrada en 2020. En el mercado español creció un 1% con respecto al periodo pasado.

El Consejo de Administración de ESPRINET, grupo especializado en el sur de Europa en consultoría, venta y alquiler de productos tecnológicos y seguridad informática, reunido bajo la presidencia de Maurizio Rota, ha aprobado las Cuentas Anuales Consolidadas y el Proyecto de Cuentas Anuales para el ejercicio que finaliza el 31 ...

El Consejo de Administración de ESPRINET, grupo especializado en el sur de Europa en consultoría, venta y alquiler de productos tecnológicos y seguridad informática, reunido bajo la presidencia de Maurizio Rota, ha aprobado las Cuentas Anuales Consolidadas y el Proyecto de Cuentas Anuales para el ejercicio que finaliza el 31 de diciembre de 2021, elaborados de acuerdo con las normas internacionales de información financiera (NIIF).

Alessandro Cattani, consejero Delegado de ESPRINET: "Cerramos un año excepcional en el que hemos superado nuestros objetivos, estableciendo además el récord histórico no solo de ingresos sino, sobre todo, de rentabilidad neta. Confirmamos con gran satisfacción -en sintonía con la estrategia de crecimiento enfocada en las líneas de negocio de alto margen– que el Grupo ha obtenido unos ingresos en el segmento de Advanced Solutions superiores a 870 millones de euros, consiguiendo un aumento del 46% con respecto al ejercicio anterior. Más relevante aún resulta el crecimiento en el segmento Cloud, donde hemos registrado un aumento del 183% alcanzando casi 141 millones de euros de ingresos. Constatamos asimismo un crecimiento en el segmento de los clientes Business del 12%, donde ESPRINET, gracias a la atención constante a los índices de satisfacción de los clientes, consolida su cuota de mercado.

El ciclo de conversión de efectivo se situó en 13 días, en línea con nuestro objetivo de mantener un nivel inferior a 18 días, asegurando así una flexibilidad financiera óptima para apoyar nuestra generosa política de dividendos y la deseada búsqueda de oportunidades interesantes de crecimiento de líneas externas en otras partes de Europa Occidental, además de en los países donde el Grupo ya opera. Creemos que en 2022, en ausencia de crisis externas y suponiendo que la guerra en curso en Ucrania pueda resolverse rápidamente o, en cualquier caso, sin un impacto excesivo en el escenario macroeconómico, podríamos ver un mayor crecimiento en el mercado de referencia del Grupo en el sur de Europa. Dados los resultados de los dos primeros meses de este año, que confirman la validez del modelo de negocio adoptado, esperamos conseguir un nuevo aumento de la rentabilidad para el presente ejercicio, en línea con la senda de crecimiento que subyace al plan de negocio anunciado en noviembre de 2021. Todo ello a pesar de un mercado que seguirá siendo bastante difícil en la primera parte del año y que se espera que se recupere después".

PRINCIPALES RESULTADOS CONSOLIDADOS A 31 DE DICIEMBRE DE 2021

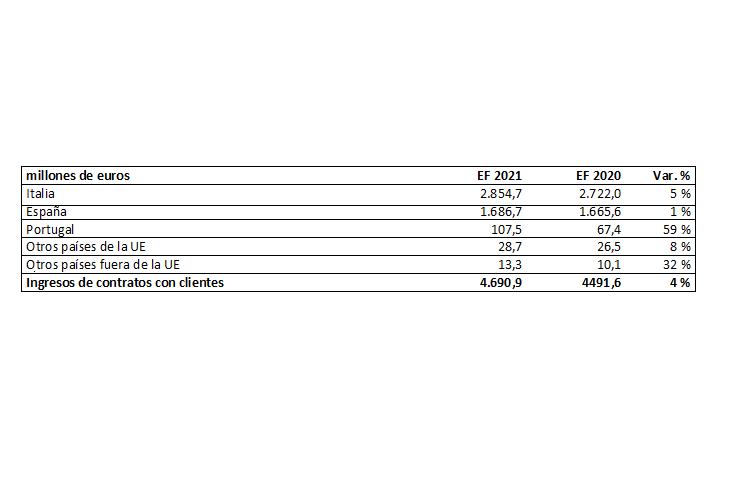

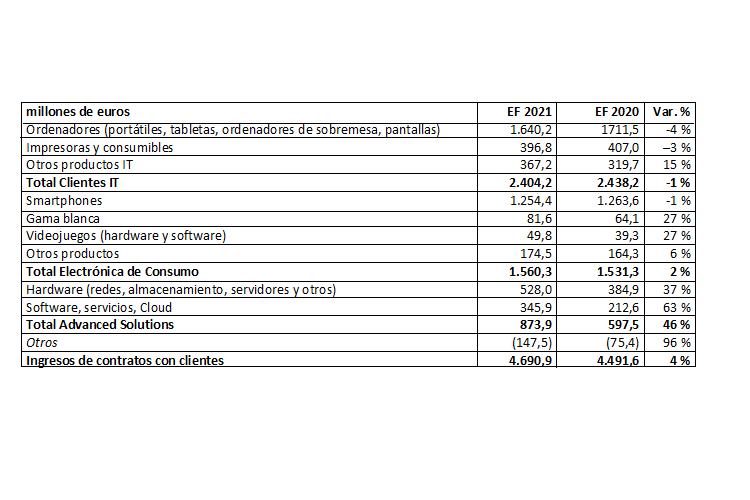

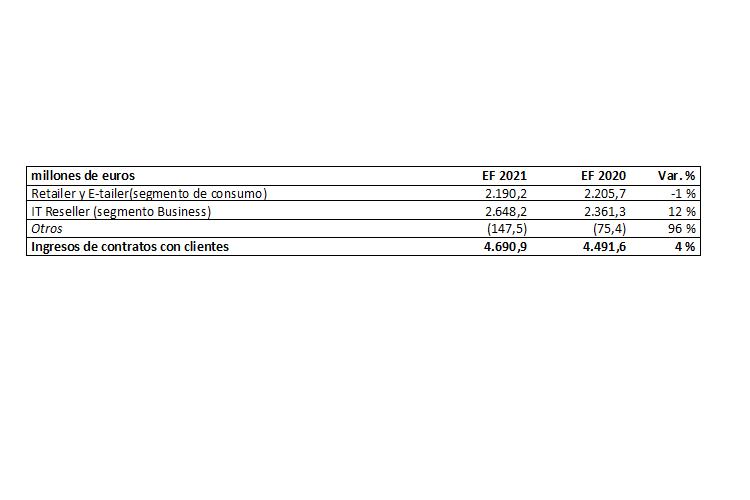

Los ingresos de contratos con clientes ascendieron a 4.690,9 millones de euros, un aumento del 4% con respecto a los 4.491,6 millones de euros de 2020.

A este resultado han contribuido tanto el crecimiento orgánico (+1%) como la contribución de 153,6 millones de euros derivada de las actividades del grupo GTI, adquirido en España en el cuarto trimestre de 2020, y de Dacom S.p.A. e idMAINT S.r.l. en Italia, adquiridas a comienzos del primer trimestre de 2021.

ESPRINET registró unos ingresos en Italia de 2.854,7 millones de euros, un 5% más que en 2020 y en línea con el mercado que, según los datos de Context, creció un 5% hasta alcanzar una facturación de 9.500 millones de euros. En España, el Grupo registró unos ingresos de 1.686,7 millones de euros, un 1% más que en 2020, rindiendo por debajo de un mercado que creció un 5% (6.600 millones de euros). Portugal alcanza los 107,5 millones de euros, un 59% más que en 2020, y consolida aún más su cuota en un mercado que sube un 10% hasta superar los 1.600 millones de euros.

En un análisis por categorías de productos, los ingresos aumentaron un 2% en el segmento de la Electrónica de consumo, donde el crecimiento de Gama blanca (+27%), Videojuegos (+27%) y Otros productos (+6%), que también incluyen los televisores, compensó con creces el descenso de Smartphones (-1%). El segmento de Clientes a pesar de un crecimiento del 15% en accesorios y componentes (Otros productos), registró un descenso del 1% debido al comportamiento de Ordenadores (-4%) y de Impresoras y consumibles (-3%). Según los datos de Context, en 2021 el mercado de los Clientes IT registró un crecimiento del 3%, donde Ordenadores e Impresoras firmaron una subida del 2%. En el mercado de la Electrónica de consumo (+8%), los impulsores del crecimiento fueron Smartphones (+4%) y Otros productos (+17%), donde se incluyen los televisores.

En el segmento de Advanced Solutions, el Grupo registró unos ingresos de 873,9 millones de euros, un 46% respecto a los 597,5 millones de euros de 2020, con un crecimiento del 63% en Software, servicios y Cloud y del 37% en Hardware (redes, almacenamiento, servidores y otros). Gracias en parte a las adquisiciones estratégicas firmadas en 2020 (Grupo GTI en el área Cloud) y en enero de 2021 (Dacom e idMAINT en el área de Identificación Automática y Captura de Datos), el Grupo aumentó fuertemente su posición en el segmento de Advanced Solutions, cuyo mercado, según datos de Context, creció un 6%.

Si se analizan los segmentos de clientes, en 2021 el mercado registró un crecimiento del 5% en el segmento Business (IT Reseller) y del 6% en el segmento de Consumo (-Retailer y E-tailer). Los ingresos del Grupo muestran una disminución en el segmento de Consumo (2.190,2 millones de euros, -1%) y un crecimiento en el segmento Business (2.648,2 millones de euros, +12 %), donde ESPRINET, gracias a su atención constante a los índices de satisfacción de los clientes, consolida su cuota de mercado.

El margen comercial bruto ascendió a 232,9 millones de euros, un +20% más que en 2020 (194,5 millones de euros), como resultado tanto del incremento en ventas, como del significativo aumento del margen porcentual (4,96% en 2021 frente al 4,33% en 2020), que es a su vez consecuencia de la mayor incidencia de las categorías de productos de alto margen que, en línea con la estrategia del Grupo, aumentaron su peso en la cifra de negocio hasta el 41% desde el 35% en 2020. También hay que señalar que casi todas las líneas de negocio muestran una mejora de los márgenes.

El EBITDA ajustado ascendió a 86,1 millones de euros, un crecimiento del 25% respecto a los 69,1 millones de euros de 2020.

La incidencia sobre ventas subió al 1,84% con respecto al 1,54% de 2020, a pesar del aumento del peso de los costes operativos (del 2,79% de 2020 al 3,13% de 2021) a raíz, principalmente, de las adquisiciones del Grupo GTI, de Dacom S.p.A. y de idMAINT S.r.l.

El EBIT ajustado, con un valor bruto de 1,4 millones de euros en gastos no recurrentes 1, fue de 69,8 millones de euros, un 27% más respecto a los 54,8 millones de euros de 2020 ; la incidencia sobre ventas aumentó al 1,49% desde el 1,22% de 2020.

El EBIT ascendió a 68,4 millones de euros, un aumento del 44% respecto a los 47,6 millones de euros de 2020.

Los beneficios antes de impuestos ascendieron a 60,8 millones de euros, un aumento del 43% respecto a los 42,5 millones de euros de 2020.

Los beneficios netos ascendieron a 44,1 millones de euros, un aumento del 39% respecto a los 31,8 millones de euros de 2020.

Los beneficios netos correspondientes al Grupo ascendieron a 44,2 millones de euros, un aumento del 41% respecto a los 31,4 millones de euros de 2020.

Los beneficios netos por acción ordinaria, que ascendieron a 0,89 euros, muestran un crecimiento del 41% respecto al valor de 2020 (0,63 euros).

El ciclo de conversión de efectivo3 cerró a 13 días (+5 días con respecto al cuarto trimestre de 2020 e invariante con respecto al tercer trimestre de 2021). En particular, se observan las siguientes dinámicas:

- días de rotación de stock en almacén (DSI): +3 días en comparación con el cuarto trimestre de 2020 (+2 días frente al tercer trimestre de 2021),

- días de cobro de los clientes (DSO): +2 días en comparación con el cuarto trimestre de 2020 e invariante frente al tercer trimestre de 2021,

- días de pago a proveedores (DPO): invariante en comparación con el cuarto trimestre de 2020 (+2 días frente al tercer trimestre de 2021).

La posición financiera neta es positiva en 227,2 millones de euros y se compara con la posición positiva en 302,8 millones de euros a 31 de diciembre de 2020. El valor de la posición financiera neta a 31 de diciembre está influenciado por factores técnicos como la estacionalidad del negocio, la tendencia de las cesiones "sin recurso" de los créditos comerciales (factoring, confirming y titulización) y la dinámica de los patrones de comportamiento de los clientes y proveedores en los distintos períodos del año. Por tanto, no es representativo de los niveles medios de deuda financiera neta observados durante el periodo. Los citados programas de factoring y titulización, que definen la transferencia completa de los riesgos y beneficios a los cesionarios y, por tanto, contemplan la cancelación de los créditos del activo patrimonial de acuerdo con la NIIF 9, tienen un efecto global sobre el nivel de deuda financiera neta consolidada a 31 de diciembre, cuantificable en 561,0 millones de euros (536,6 millones de euros a 31 de diciembre de 2020).

El patrimonio neto ascendió a 386,1 millones de euros, mostrando una pequeña disminución respecto a los 389,0 millones de euros 31 de diciembre de 2020.

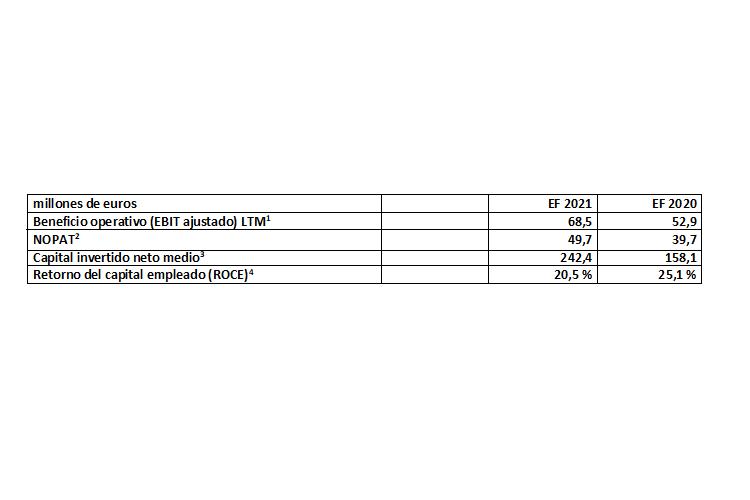

El ROCE es del 20,5%, respecto al 25,1 % de 2020. Las principales tendencias subyacentes a dicha evolución pueden resumirse de la siguiente manera:

- el NOPAT (beneficio operativo neto después de impuestos ajustados) aumenta con respecto al 2020;

- el capital invertido neto medio, medido sin los efectos de la introducción de NIIF 16, aumenta (+53%) por efecto del incremento del capital circulante neto medio.

PRINCIPALES RESULTADOS DE ESPRINET SPA A 31 DE DICIEMBRE DE 2021

Los ingresos de contratos con clientes ascendieron a 2.830,1 millones de euros, un aumento del 3% con respecto a los 2.744,4 millones de euros de 2020.

El margen bruto comercial ascendió a 139,4 millones de euros y muestra un incremento del 14% respecto a 2020 (122,5 millones de euros) como consecuencia de los mayores ingresos y debido a la mejora del margen porcentual del 4,46% en 2020 al 4,93% en 2021.

El EBITDA ajustado, calculado antes de costes extraordinarios de 1,1 millones de euros9, fue de 42,9 millones de euros, un aumento del 10% respecto a los 39,2 millones de euros de 2020, calculados antes de costes extraordinarios de 4,9 millones de euros.

El EBIT ajustado, sin incluir los 1,1 millones de euros de gastos no recurrentes mencionados anteriormente, fue de 31,8 millones de euros, un aumento del 10% respecto a los 28,7 millones de euros de 2020, calculados sin incluir los 4,9 millones de euros de gastos no recurrentes mencionados anteriormente; la incidencia sobre los ingresos aumentó al 1,12%, frente al 1,05% de 2020.

El EBIT ascendió a 30,6 millones de euros, un aumento del 28% respecto a los 23,9 millones de euros de 2020.

Los beneficios antes de impuestos ascendieron a 26,5 millones de euros, un aumento del 79% respecto a los 14,8 millones de euros de 2020.

Los beneficios netos ascendieron a 18,5 millones de euros, un aumento del 97% respecto a los 9,4 millones de euros de 2020.

La posición financiera neta es positiva en 126,0 millones de euros y se compara con el superávit de caja de 169,8 millones de euros a 31 de diciembre de 2020. El valor de la posición financiera neta a 31 de diciembre está influenciado por factores técnicos como la estacionalidad del negocio, la tendencia de las cesiones "sin recurso" de los créditos comerciales (factoring, confirming y titulización) y la dinámica de los patrones de comportamiento de los clientes y proveedores en los distintos períodos del año. Por tanto, no es representativo de los niveles medios de deuda financiera neta observados durante el periodo. Los citados programas de factoring y titulización, que definen la transferencia completa de los riesgos y beneficios a los cesionarios y, por tanto, contemplan la cancelación del activo patrimonial, tienen un efecto global sobre el nivel de deuda financiera neta consolidada a 31 de diciembre, cuantificable en 299,2 millones de euros (276,7 millones de euros a 31 de diciembre de 2020).

El patrimonio neto ascendió a 277,6 millones de euros (304,3 millones de euros 31 de diciembre de 2020).

PROPUESTA DE DIVIDENDO

El Consejo de Administración acordó proponer a la Junta General de Accionistas la distribución de un dividendo de 0,54 euros por acción, sin cambios respecto al importe pagado en 2021.

Se recuerda que los dividendos correspondientes a los ejercicios 2019 y 2020 se pagaron en 2021, habiéndose suspendido el reparto del dividendo correspondiente al ejercicio 2019 en 2020.

Este dividendo de 0,54 euros por acción implica una ratio de reparto de alrededor del 60%, coherente con los sólidos planes de crecimiento del Grupo presentados al mercado en noviembre de 2021.

Este dividendo de 0,54 euros por acción implica una ratio de reparto de aproximadamente el 60%.

Asimismo, el Consejo de Administración propone que el dividendo efectivamente aprobado por la Junta General de Accionistas se pague a partir del 27 de abril de 2022 (pagp del cupón n.º 16 el día 25 de abril de 2022 y fecha de registro el día 26 de abril de 2022).

EVOLUCIÓN PREVISIBLE DE LA GESTIÓN

Los primeros meses de 2022 parecen indicar que la prevalencia de la variante Ómicron, altamente contagiosa pero aparentemente menos letal, combinada con la campaña de vacunación masiva por parte de los gobiernos, está finalmente poniendo fin a la fase aguda de la pandemia de COVID-19.

La reducción gradual de las medidas de contención de la infección es una señal positiva importante para el regreso progresivo a la normalidad del ciclo económico.

Dos años de reducción forzada del gasto discrecional han llevado a los hogares a una buena acumulación de riqueza que está respaldando la demanda agregada de los consumidores a pesar de un brote inflacionista especialmente elevado.

En las geografías en las que opera el Grupo, se espera que los planes gubernamentales financiados por los fondos NextGenEU proporcionen un estímulo muy fuerte a la demanda de tecnología electrónica, que se sumará a los cambios duraderos y estructurales en la percepción de la importancia de la inversión digital ahora establecida en las empresas, proporcionando un fuerte apoyo adicional a la demanda global de tecnología.

Sin embargo, estos fenómenos positivos se están viendo contrarrestados por una serie de nuevas cuestiones críticas, como el fuerte aumento de la inflación y, sobre todo, la grave crisis de Ucrania y las elevadas tensiones geopolíticas resultantes.

Estos fenómenos, correlacionados con la reducción gradual de la fase ultraexpansiva de las políticas monetarias y fiscales en los últimos años, apuntan a un aumento de las turbulencias y, por tanto, sugieren cierta cautela, especialmente a corto plazo, a la hora de estimar aumentos de la demanda que, de otro modo, serían probablemente mucho más marcados.

Un último efecto importante que hay que tener en cuenta al examinar el escenario de mercado previsto es la continua dificultad de suministro de productos debido tanto a la escasez de componentes electrónicos como a los retrasos en la vuelta al pleno funcionamiento de las cadenas logísticas y de producción aún afectadas por la política de "cero Covid" de China y otras naciones manufactureras de Extremo Oriente, y ahora a las dificultades de transporte ferroviario en las fronteras de Europa del Este.

Para 2022, los analistas del sector prevén, por tanto, que la demanda en el segmento de consumo sea menos boyante en la primera parte del año, antes de repuntar a finales de la primavera, cuando el impacto de las subidas de la energía debería disminuir y la inflación ralentizarse.

Por otro lado, se espera que la demanda del segmento empresarial sea en general más boyante, con una mayor aceleración en el transcurso del año a medida que se pongan en marcha los proyectos de la administración pública financiados por NextGenEU.

Después de un 2021 en el que el primer semestre se caracterizó por una amplia disponibilidad de productos y el segundo por fuertes tensiones, según todos los analistas del mercado podemos esperar un 2022 en el que la primera parte del año probablemente presentará tasas de crecimiento negativas, seguida de un segundo semestre de aceleración progresiva.

Los analistas y la dirección creen que, en ausencia de nuevas tensiones externas y suponiendo una solución a la crisis de Ucrania que no afecte más al escenario macroeconómico, en 2022 debería haber un mayor crecimiento en el mercado de referencia del Grupo en el sur de Europa.

El Grupo está comprometido con la ejecución del plan industrial presentado al mercado en noviembre de 2021, por lo que se centra más en aumentar el peso en la cifra de negocios de las líneas de negocio con mayor valor añadido que en ganar cuota de mercado adicional en clientes y productos menos rentables a cualquier precio.

En cualquier caso, continúan los esfuerzos por mejorar la satisfacción de los clientes para garantizar la estabilidad de los volúmenes y los márgenes, también en las líneas de productos de menor margen.

Además, se están realizando inversiones para el desarrollo del proyecto de entrada en el segmento del alquiler operativo o "renting", y se están realizando operaciones de análisis preliminares para entrar en otras geografías de Europa Occidental en las líneas de negocio de mayor valor añadido y, en particular, en el segmento denominado "Advanced Solutions".

Los dos primeros meses del año confirman la validez del modelo de negocio adoptado, a pesar de una situación de mercado más exigente de acuerdo con las previsiones, por lo que el Grupo espera conseguir un nuevo aumento de la rentabilidad en el transcurso de 2022, en línea con lo previsto en el plan industrial mencionado anteriormente.

Sin embargo, dado el considerable nivel de incertidumbre en lo que respecta tanto al escenario macroeconómico y, por tanto, a los niveles de la demanda agregada, como al calendario preciso de la vuelta a la normalidad del suministro de productos, el Grupo presentará sus previsiones de ventas y rentabilidad para el ejercicio de 2022 en el próximo mes de mayo, junto con la presentación de los resultados del primer trimestre.

CONVOCATORIA DE LA JUNTA ORDINARIA Y EXTRAORDINARIA DE ACCIONISTAS

Se convoca la Junta General Ordinaria y Extraordinaria de Accionistas de Esprinet S.p.A., en única convocatoria, el día 14 de abril de 2022 para resolver sobre el siguiente orden del día:

Parte ordinaria

1. Estados financieros a 31 de diciembre de 2021

1.1 Aprobación de los Estados financieros a 31 de diciembre de 2021, del Informe de gestión, Informe de los auditores independientes. Presentación de los Estados Financieros Consolidados a 31 de diciembre de 2021 y el Estado no financiero consolidado de acuerdo con el Decreto Legislativo nº 254 de 30/12/2016 - Informe de Sostenibilidad.

1.2 Asignación del resultado del ejercicio.

1.3 Distribución del dividendo.

2. Informe sobre la política de remuneración y las indemnizaciones abonadas

2.1 Resolución no vinculante sobre la sección segunda, de conformidad con el artículo 123-ter, apartado 6, del Texto Refundido de la Ley de Presupuestos.

3. Propuesta de autorización de compra y enajenación de acciones propias, hasta el número máximo permitido y con un plazo de 18 meses; revocación simultánea, en la parte no utilizada, de la autorización aprobada por la Junta General de Accionistas de 7 de abril de 2021.

4. Integración de los honorarios de la empresa auditora PricewaterhouseCoopers S.p.A.; resoluciones relacionadas y consecuentes.

Parte extraordinaria

1. Anulación de 516.706 acciones propias en cartera, sin reducción del capital social, y consiguiente modificación del artículo 5 de los Estatutos. Resoluciones relacionadas y consecuentes.

AUTORIZACIÓN PARA ADQUIRIR Y ENAJENAR ACCIONES PROPIAS

El Consejo de Administración de Esprinet S.p.A. acordó someter a la Junta General Ordinaria de Accionistas una propuesta para autorizar la compra y enajenación de acciones propias.

Los motivos de la propuesta de autorización de la Junta de Accionistas para adquirir y enajenar acciones propias son los siguientes:

(i) reducir el capital social, en valor o número de acciones;

ii) cumplir con las obligaciones derivadas de los programas de opciones sobre acciones u otras asignaciones de acciones a empleados o miembros de los órganos de dirección de la Sociedad o de sus filiales o empresas asociadas; y

iii) proceder a la compra de acciones propias en poder de los empleados de la Sociedad o de sus filiales y asignadas o suscritas en virtud de los artículos 2349 y 2441, apartado 8, del Código Civil italiano o resultantes de planes de compensación aprobados en virtud del artículo 114-bis del TUF;

tal y como se especifica con más detalle en el Informe del Consejo de Administración elaborado de conformidad con el artículo 125-ter del Texto Refundido de la Ley de Intermediación Financiera, al que hay que remitirse, que se pondrá a disposición del público en los términos previstos en la ley en el domicilio social de la Sociedad, en la página web de la Sociedad www.esprinet.com, y en el mecanismo de almacenamiento autorizado "eMarket Storage" en www.emarketstorage.com.

La propuesta establece que: el número máximo de acciones que pueden adquirirse durante un período de 18 meses es el 5% del capital social de la Sociedad, sin tener en cuenta el número de acciones propias en cartera en la fecha de aprobación del acuerdo de autorización; las adquisiciones deben realizarse de conformidad con lo dispuesto en el artículo 132 del Texto Refundido de la Ley Financiera, el artículo 144-bis del Reglamento de Emisores. Las compras deberán realizarse de conformidad con lo dispuesto en el artículo 132 del TUF, en el artículo 144-bis del Reglamento de Emisores y en cualquier otra legislación aplicable, así como con las prácticas de mercado admitidas por Consob, en su caso (para beneficiarse, en su caso, de la protección prevista por el puerto seguro previsto en el artículo 5 del Reglamento UE nº 596/2014 o por las prácticas de mercado admitidas pro-tempore en vigor, en su caso), garantizando la igualdad de trato entre los Accionistas, a un precio comprendido entre el mínimo y el máximo establecido en el Informe.

La empresa posee actualmente 1.528.024 acciones propias, lo que equivale al 3% del capital social. Las filiales de Esprinet no poseen acciones de la empresa.

El directivo responsable de la redacción de los documentos contables de la sociedad, Pietro Aglianò, declara, a efectos del apartado 2 del artículo 154-bis del Decreto legislativo n.º 58/1998 (TUF: Ley de finanzas consolidadas), que la información contable incluida en el presente comunicado se corresponde con las conclusiones documentales y con los libros y datos contables.

1 Los gastos no recurrentes de 2021 se refieren a la ampliación de los almacenes en Italia y el acondicionamiento de la nueva sede de Madrid, en la que se ha concentrado el personal proveniente de las distintas adquisiciones y que se encontraba ubicado en distintos puntos de la ciudad.

2 Los gastos no recurrentes en 2020, que ascendieron a 7,2 millones de euros, incluyen 0,9 millones de euros relacionados con la operación de adquisición del distribuidor español de software y soluciones en la nube GTI Software y Networking S.A, 1,2 millones de euros incurridos como consecuencia de la terminación de la relación laboral del antiguo consejero y director financiero del Grupo, 2,6 millones de euros relativos a la cancelación del resto de los créditos de la sociedad matriz debidos al proveedor importador de la línea de productos "Sport Technology" tras la resolución del litigio, 0,2 millones de euros incurridos para hacer frente a la pandemia de Covid-19, 2,3 millones de euros de deterioro del fondo de comercio relativo a la UGE atribuible a la distribución de accesorios para teléfonos móviles gestionada por la filial Celly.

3 Igual que la media de los últimos cuatro trimestres de los días de rotación del capital circulante comercial neto determinado como suma de los créditos a clientes, existencias y deudas frente a proveedores.

4 Igual a la suma del EBIT –sin los efectos de la norma NIIF 16– de los últimos cuatro trimestres.

5 Beneficio operativo (EBIT ajustado) LTM, según la definición anterior, sin los impuestos calculados al tipo efectivo del último balance anual consolidado publicado.

6 Igual a la media de los "Préstamos" en la fecha de cierre del período y en las cuatro fechas de cierres trimestrales anteriores (excluidos los efectos patrimoniales de la NIIF 16).

7 Igual a la relación entre (a) NOPAT, según la definición anterior, y (b) la media del capital neto invertido, según la definición anterior.

8 Los costes extraordinarios guardan relación con la ampliación de los almacenes en Italia.

9 Los costes extraordinarios incluyen 0,9 millones de euros relacionados con la operación de adquisición del distribuidor español de software y soluciones en la nube GTI Software y Networking S.A, 1,2 millones de euros incurridos como consecuencia de la terminación de la relación laboral del antiguo consejero y director financiero del Grupo, 2,6 millones de euros relativos a la cancelación del resto de los créditos de la sociedad matriz debidos al proveedor importador de la línea de productos "Sport Technology" tras la resolución del litigio y 0,2 millones de euros incurridos para hacer frente a la pandemia de Covid-19.

FOTO PRINCIPAL.: Esprinet cierra el año con unos beneficios netos de 44,1 millones de euros, un 39% más que en 2020.