El mercado europeo de smartphones registra un cambio de tendencia de cara a 2024

Aunque las ventas de teléfonos inteligentes se desplomaron un 6% en el tercer trimestre de este año, los analistas de Canalys prevén que exista un cambio de rumbo en la demanda de estos dispositivos y que esta se incremente con la llegada del nuevo año.

La última investigación de Canalys muestra que los envíos europeos de teléfonos inteligentes (excluida Rusia) cayeron un 6% interanual hasta los 32 millones en el tercer trimestre de 2023. Aunque el tercer trimestre marca el décimo trimestre consecutivo de descenso anual, hay signos de aumento de la demanda a medida ...

La última investigación de Canalys muestra que los envíos europeos de teléfonos inteligentes (excluida Rusia) cayeron un 6% interanual hasta los 32 millones en el tercer trimestre de 2023. Aunque el tercer trimestre marca el décimo trimestre consecutivo de descenso anual, hay signos de aumento de la demanda a medida que nos acercamos a 2024. En la tabla de clasificación de proveedores, Samsung mantuvo el primer puesto con una cuota de mercado del 35%, a pesar de que sus envíos cayeron un 6% interanual. Apple ocupó el segundo lugar con una cuota del 22% y un descenso del 13%, compensado en parte por el buen rendimiento del iPhone 15.

Apple y Samsung se centran en modelos nuevos y premium

"El difícil entorno de la demanda afectó especialmente a Apple y Samsung en el tercer trimestre, a pesar de sus lanzamientos de productos", afirma Runar Bjørhovde, analista de Canalys. "En el caso de Apple, su descenso se debió principalmente a una rápida caída de los envíos de modelos más antiguos en comparación con el tercer trimestre de 2022. Este descenso se debió en parte a evitar el exceso de existencias del iPhone 14 y los modelos anteriores, que deben ser retirados progresivamente a finales de 2024 para alinearse con la directiva USB-C de la Comisión Europea. Por el contrario, el iPhone 15 tuvo un comienzo sólido, con un crecimiento de los envíos en el trimestre de lanzamiento del 59% en comparación con el iPhone 14. La reducción de los precios de lanzamiento en toda la región contribuyó a este crecimiento. La reducción de los precios de lanzamiento en toda la región favoreció sus resultados. El descenso de Samsung se debió a su serie A de gama baja, a la que la empresa ha restado prioridad debido a los objetivos de ingresos y rentabilidad. Este paso llevó a Samsung a su ASP trimestral más alto de la historia en Europa, fuertemente apoyado por un crecimiento anual del 38% en sus envíos de plegables junto con un sólido rendimiento de la serie A y la serie S de gama media. En general, los resultados de Samsung y Apple muestran una demanda resistente de los últimos dispositivos premium, incluso cuando el segmento de gama alta ha empezado a reducirse".

Xiaomi, Motorola y TCL tienen un buen trimestre

"Detrás de los dos primeros, la situación del mercado ha empezado a mejorar, ya que la mayoría de los fabricantes crecieron secuencialmente en el tercer trimestre", afirma Brandon Gurney, analista de Canalys. "La demanda sigue siendo limitada en la gama media-baja, pero el abandono de la gama baja por parte de Samsung ha creado oportunidades para los vendedores". Xiaomi terminó tercera en la tabla de clasificación con un crecimiento anual plano, lo que supone una mejora tras seis trimestres consecutivos de descenso. Esto fue gracias al fuerte crecimiento en Europa Central y Oriental con los modelos Redmi y Redmi Note 12. Motorola continuó su progreso en Europa y aumentó sus envíos un 30% interanual para alcanzar su mejor rendimiento trimestral como parte de Lenovo. "TCL completó los cinco primeros puestos, con un crecimiento interanual del 5%, hasta 0,8 millones de unidades".

El mercado de teléfonos inteligentes crecerá en 2024

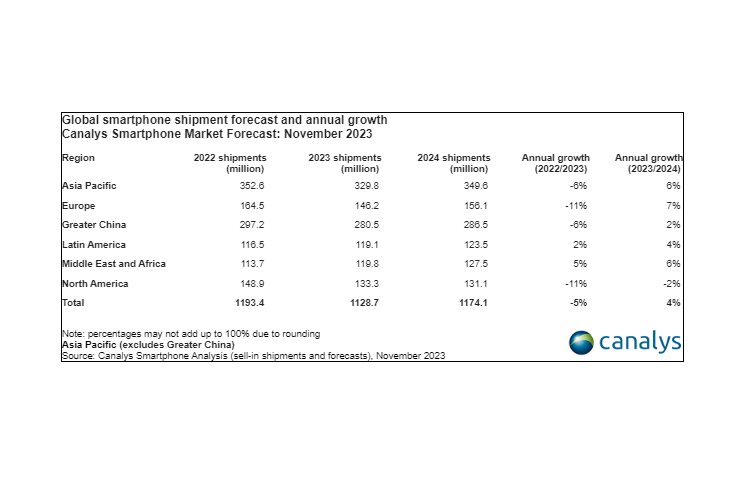

"Aunque el año completo 2023 arrojará el número más bajo de envíos de smartphones en más de una década, hay indicios de que el mercado mejorará a medida que nos acercamos a 2024", afirma Bjørhovde. "Canalys predice que el mercado crecerá un 4% en 2024. Un ciclo de renovación de los dispositivos de gama media comprados en 2020 y 2021 debería brindar una oportunidad a los vendedores en la primera mitad del año. El resto de este año sigue siendo importante para los vendedores que buscan redimir su rendimiento en 2023, comenzar 2024 con un impulso positivo y vaciar el inventario del canal antes del lanzamiento de nuevos productos en la primera mitad de 2024. Dada la cautela de los consumidores a la hora de gastar este año, los vendedores esperan que surjan compradores que hayan retrasado sus compras por las tentadoras ofertas y promociones de la temporada de compras navideñas. Aun así, la rentabilidad es clave para todos los actores y, en consecuencia, los consumidores deben ser conscientes de los falsos descuentos ocasionales en medio de una intensa competencia de precios y descuentos".

Nuestros Podcasts

- Cecotec pone a la venta su primer aspirador vertical con base de autovaciado y es 4 en 1

- Nuevos dispositivos HP Fortis para una productividad sin límites

- Samsung Galaxy S24 empodera al usuario poniendo la IA en sus manos

- Caída libre para el mercado de las tablets

- CES 2024 se da un baño de masas con la IA como hilo conductor

- Cecotec presenta Rockstar Odyssey, el primer aspirador vertical sin cables que alcanza los 300 AW de potencia

- ASUS revoluciona el espacio de trabajo con su portátil de doble pantalla táctil OLED

- Samsung deja constancia en CES de que la IA tiene que ser accesible a todos

- Disfruta del cine a lo grande con el proyector LG CineBeam Qube: hasta 120

- Lenovo impulsa la creatividad y productividad llevando a CES más de 40 dispositivos con IA

- Kaspersky aporta detalles del ciberataque que afectó a los dispositivos iOS

- TP-Link nutre su porfolio con nuevos dispositivos compatibles con Matter

- Ariston unifica sus dos aplicaciones en una para optimizar el confort térmico

- Ariston unifica sus dos aplicaciones en una para optimizar el confort térmico

- HP OMEN Transcend 16-u0003ns: un ordenador que sigue el ritmo a los `gamers´

- El mercado mundial de tecnología y bienes duraderos mira al 2024 con esperanza

- Todo lo necesario en la cocción con Beko: eficiencia energética, innovación, tecnología y diseño

- Infinity | G1 Edition de Teka, un ejemplo de éxito para el mercado

- Prepara dos platos en simultáneo con la gama Easy Fry & Grill de Moulinex

- José Antonio Gómez, del Grupo Svan: "Al ser una empresa nacional, conocemos perfectamente el mercado español y sus necesidades"

- Objetivo: cocinar sin esfuerzo, sano y rico

- AEG eleva la cocción al vapor al siguiente nivel con su horno Serie 9000 SteamPro

- Altavoces, podcast y audiolibros, lo más demandado por los usuarios

- Los ‘wearables’ gozan de buena salud

- Borrón y cuenta nueva: la telefonía móvil sale reforzada tras la pandemia

- El PAE Cocina, entre lo digital y lo tradicional

- La sombra de la Línea Blanca sigue siendo alargada

- Un ejercicio de recuperación y estabilidad para el Electrohogar

- Las Smart TV se erigen como el dispositivo preferido por el consumidor

- Vehículos eléctricos, patinetes y bicicletas ganan la batalla a la descarbonización

- Smeg baña de verde esmeralda su frigorífico Bombino FAB28 y su gama PAE

- La aerotermia, una energía renovable en acción

- La compatibilidad entre dispositivos, el eje central de Panasonic Connect en ISE2024

- 2026 se vislumbra como el año del crecimiento de las ventas de PC

- BSH desarrolla electrodomésticos inteligentes `Made in Spain´

- La Línea Marrón decae paulatinamente, pero ve en las pantallas LCD su salvavidas