El sector de telefonía móvil en España en busca de la recuperación

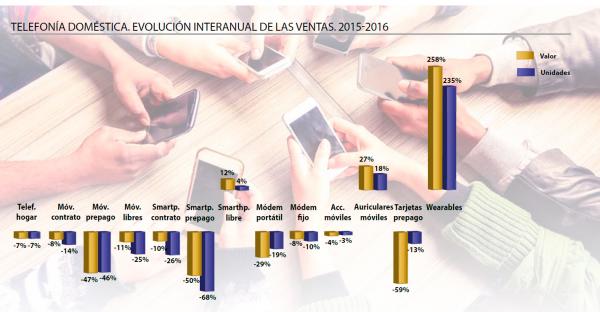

Las tarifas convergentes y una mayor oferta de contenidos son parte de la estrategia del concentrado sector de telecomunicaciones español que a pesar de su atractivo no parecen haber podido frenar una caída de ventas generalizada.

Acusando todavía los problemas derivados de la crisis que arrastramos desde 2008, el sector de las telecomunicaciones en España está viviendo momentos complicados. Varias concentraciones de empresas y un cambio de hábitos de consumo por parte del usuario final han venido a empeorar la situación, derivando en un importante reto ...

Acusando todavía los problemas derivados de la crisis que arrastramos desde 2008, el sector de las telecomunicaciones en España está viviendo momentos complicados. Varias concentraciones de empresas y un cambio de hábitos de consumo por parte del usuario final han venido a empeorar la situación, derivando en un importante reto para un sector muy cambiante, acostumbrado a realizar grandes inversiones a corto plazo aunque no reciba sus frutos hasta varios ejercicios posteriores. Para conseguir fidelizar a los clientes, cada vez menos dados a este compromiso, y asegurarse unos ingresos menguantes se ha optado por dos estrategias. Por un lado, se ha producido una concentración a través de la compra de empresas de la competencia. Por otro lado, se ha promovido el desarrollo comercial de "paquetes fusión" que le proporcionen con regularidad unos ingresos fijos mensuales independientemente del tipo de cliente.

Concentración empresarial

Tras un periodo de surgimiento de pequeñas operadoras de telefonía móvil, en los últimos años se ha dado un proceso de concentración. Las tres grandes operadoras españolas del sector (Movistar, Orange y Vodafone) han protagonizado la adquisición de sus más directas rivales, principalmente en cable o en gestión de contenidos. En 2014 Vodafone compró Ono mientras que Orange hacía lo propio con Jazztel. Al siguiente año fue Movistar quien se hizo con Canal+. Estos movimientos tenían

el objetivo de conseguir una integración vertical para poder ofrecer una cartera de servicios integrada y ampliable según las necesidades de cada tipo de usuario. De esta manera, a través

de las adquisiciones, unas operadoras ampliaban notablemente su red de cable y el número de usuarios mientras que otras disponían de una oferta de contenidos con la que apostar por las nuevas tendencias del sector. La duplicidad de funciones generada por dichas adquisiciones produjo inevitablemente en una fuerte contracción del empleo en el sector, con despidos de unos 5.000 trabajadores hasta finales del 2016.

Un caso peculiar ha sido el de MasMovil, que empezó siendo una operadora móvil virtual (OMV) para acabar convirtiéndose en el cuarto operador nacional, tras la adquisición en serie de sus competidoras Yoigo, PepePhone y LlamaYa. Con este movimiento se hacía con la red de Internet de PepePhone, la red 4G de Yoigo y el interesante mercado de telefonía étnica de LlamaYa. Realmente un gran logro para una compañía prácticamente desconocida para el gran público.

Nuestros Podcasts

- Cecotec pone a la venta su primer aspirador vertical con base de autovaciado y es 4 en 1

- Nuevos dispositivos HP Fortis para una productividad sin límites

- Samsung Galaxy S24 empodera al usuario poniendo la IA en sus manos

- Caída libre para el mercado de las tablets

- CES 2024 se da un baño de masas con la IA como hilo conductor

- Cecotec presenta Rockstar Odyssey, el primer aspirador vertical sin cables que alcanza los 300 AW de potencia

- ASUS revoluciona el espacio de trabajo con su portátil de doble pantalla táctil OLED

- Samsung deja constancia en CES de que la IA tiene que ser accesible a todos

- Disfruta del cine a lo grande con el proyector LG CineBeam Qube: hasta 120

- Lenovo impulsa la creatividad y productividad llevando a CES más de 40 dispositivos con IA

- Kaspersky aporta detalles del ciberataque que afectó a los dispositivos iOS

- TP-Link nutre su porfolio con nuevos dispositivos compatibles con Matter

- Ariston unifica sus dos aplicaciones en una para optimizar el confort térmico

- Ariston unifica sus dos aplicaciones en una para optimizar el confort térmico

- HP OMEN Transcend 16-u0003ns: un ordenador que sigue el ritmo a los `gamers´

- El mercado mundial de tecnología y bienes duraderos mira al 2024 con esperanza

- Todo lo necesario en la cocción con Beko: eficiencia energética, innovación, tecnología y diseño

- Infinity | G1 Edition de Teka, un ejemplo de éxito para el mercado

- Prepara dos platos en simultáneo con la gama Easy Fry & Grill de Moulinex

- José Antonio Gómez, del Grupo Svan: "Al ser una empresa nacional, conocemos perfectamente el mercado español y sus necesidades"

- Objetivo: cocinar sin esfuerzo, sano y rico

- AEG eleva la cocción al vapor al siguiente nivel con su horno Serie 9000 SteamPro

- Altavoces, podcast y audiolibros, lo más demandado por los usuarios

- Los ‘wearables’ gozan de buena salud

- Borrón y cuenta nueva: la telefonía móvil sale reforzada tras la pandemia

- El PAE Cocina, entre lo digital y lo tradicional

- La sombra de la Línea Blanca sigue siendo alargada

- Un ejercicio de recuperación y estabilidad para el Electrohogar

- Las Smart TV se erigen como el dispositivo preferido por el consumidor

- Vehículos eléctricos, patinetes y bicicletas ganan la batalla a la descarbonización

- Smeg baña de verde esmeralda su frigorífico Bombino FAB28 y su gama PAE

- La aerotermia, una energía renovable en acción

- La compatibilidad entre dispositivos, el eje central de Panasonic Connect en ISE2024

- 2026 se vislumbra como el año del crecimiento de las ventas de PC

- BSH desarrolla electrodomésticos inteligentes `Made in Spain´

- La Línea Marrón decae paulatinamente, pero ve en las pantallas LCD su salvavidas